管涛:关税风暴下的人民币汇率韧性

正式入主白宫以来,美国总统特朗普针对中国的关税措施或威胁令人应接不暇。但迄今为止,面对关税风暴的冲击,人民币汇率不跌反涨。

注:本文发表于《第一财经日报》2025年3月10日。

自今年1月20日(均指当地时间,下同)正式入主白宫以来,美国总统特朗普针对中国的关税措施或威胁令人应接不暇。然而,迄今为止,面对关税风暴的冲击,人民币汇率(指人民币对美元双边汇率)不跌反涨。

中美经贸摩擦烈度已超过上次

截至今年3月7日,特朗普重返白宫七周时间,就于2月1日宣布2月4日生效、2月27日宣布3月4日生效,对自中国进口商品各加征了10%的关税。尽管特朗普尚未完全兑现其对中国进口商品加税60%或以上的承诺,但其关税措施或威胁的烈度已超过特朗普1.0。

彼得森国际经济研究所(PIIE)研究指出,2018年中美贸易摩擦发生之后,美国对中国进口关税由2.7%升至19.3%。但这是经历了特朗普1.0和拜登政府两个时期达到的。而特朗普2.0在不到两月时间加税20%,将美国自中国进口商品的平均关税率翻了一番。同时,这次关税措施还将中国香港地区纳入了征税范围。特朗普2.0拟采取的对等关税,以及对特定商品和一些特定国家加征关税的措施,也会影响中国对美出口。

特朗普1.0分四批对累计约3700亿美元中国商品加征关税,包括:2018年7月6日(税率25%,340亿美元商品)、8月23日(税率25%,160亿美元商品)和9月24日(税率10%,2000亿美元商品,2019年5月10日税率升至25%),以及2019年9月1日(税率15%,原定3000亿美元商品,最终生效1200亿美元)。这次是对所有中国商品征税。据美方统计,去年美国自中国进口额约为4400亿美元。

这次加税对中国打压遏制的意图更加明显。凭着一个芬太尼的借口,就给中国加了20%的关税。美方高层还暗示或明示,通过关税措施胁迫其他国家联合抵制中国进口商品,并正在研究取消中国最惠国待遇。

中美经贸摩擦的领域远不止于此。2月21日,特朗普签署《美国优先投资政策》备忘录,计划进一步收紧中美双向投资。2月25日,有报道称,美方正在制定更严格的芯片限制措施,并向日本、荷兰等盟友施压,要求加强对中国芯片行业的限制。3月4日,有媒体援引其审查过的一份行政命令摘要草案称,美国政府正计划采取18项行动,包括对进入美国港口的中国制造的船舶和起重机征收关税及其他费用,以及设立造船事务办公室等。3月6日,另有爆料称,美国计划对所有与中国有关联的船舶收取美国港口停靠费,并施压盟友采取类似措施,否则将面临报复。

中国政府对此见微知著、未雨绸缪。去年7月底中央政治局会议,将外部环境变化带来的不利影响增多列为经济运行面临的诸多困难和挑战之首。同年底中央经济工作会议再次强调,外部环境变化带来的不利影响加深,并将防范化解外部冲击纳入今年经济工作的总体要求。日前,全国两会政府工作报告进一步指出,世界百年变局加速演进,外部环境更趋复杂严峻,可能对我国贸易、科技等领域造成更大冲击。世界经济增长动能不足,单边主义、保护主义加剧,多边贸易体制受阻,关税壁垒增多,冲击全球产业链供应链稳定,对国际经济循环造成阻碍。

人民币迎着关税风暴逆势上涨

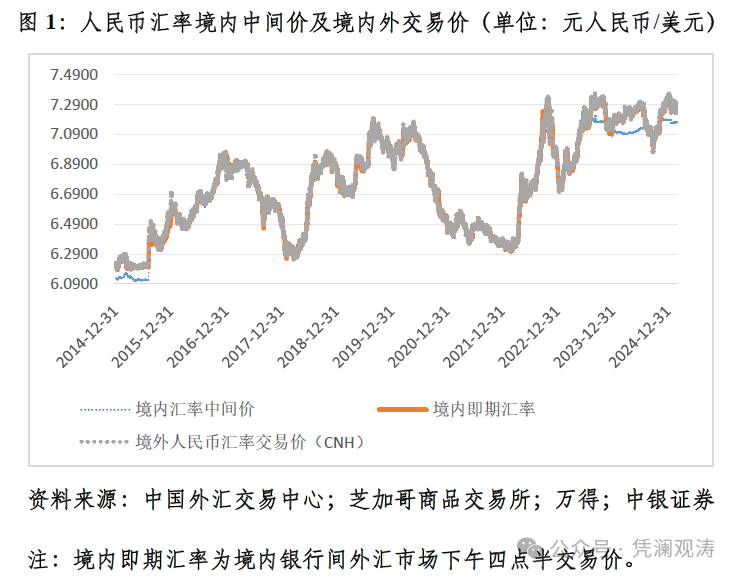

2018年是中美经贸摩擦全面升级的初始之年。年初,人民币汇率延续了上年的反弹行情,到4月底升破6.30比1。之后,随着中美经贸纷争交错升级,人民币震荡走低,于10月份跌破6.90。全年,境内中间价及境内外交易价较年内高点最多下跌约10%(见图1)。

在特朗普2.0关税摩擦来得更快更猛的情况下,境内外人民币汇率交易价围绕7.30比1上下波动,总体表现好于2018年。到今年3月7日,境内中间价和即期汇率(指境内银行间市场下午四点半交易价)分别为7.1705和7.2382,较上年底分别上涨0.25%和0.84%。尤其是更能反映市场预期和供求状况的境外人民币交易价(CNH)收在7.2435,较上年底上涨1.29%,较年内前低(1月10日)7.3635反弹了1.66%(见图1)。

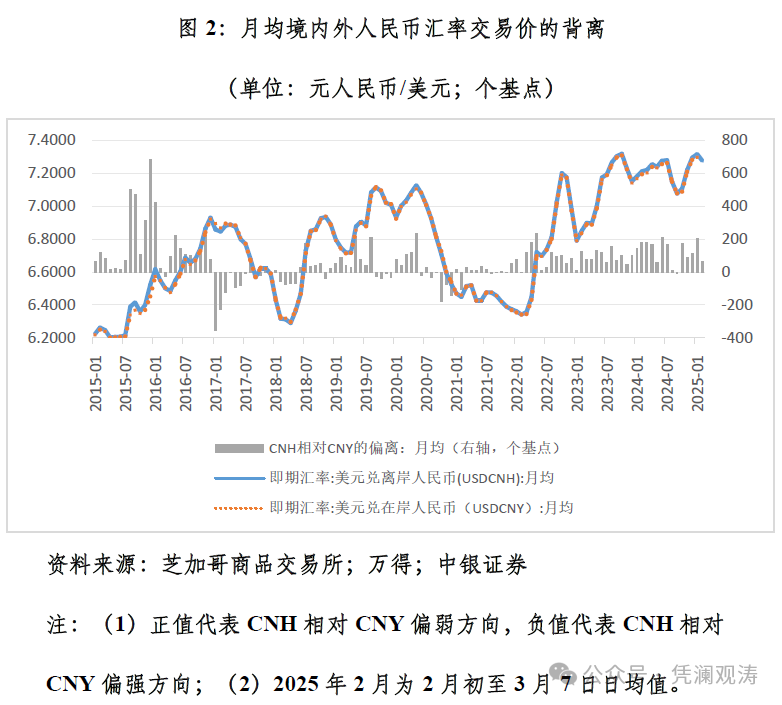

进入2月份以来,在爆发新一轮中美经贸冲突的背景下,境内外人民币汇率不弱反强。2月初至3月7日,境内中间价日均值较1月份上涨0.17%,境内即期汇率上涨0.50%,CNH上涨0.56%。同期,人民币汇率三个价格的背离(即“三价背离”)和境内外人民币利差收窄,也都指向人民币贬值压力缓解:境内即期汇率相对境内中间价的偏离日均为+1.43%(即偏弱方向),较1月份回落0.33个百分点;CNH的日均值为7.2759,相对境内人民币交易价(CNY)的日均偏离为+66个基点(即偏弱方向),较1月份缩小135个基点(见图1和图2);隔夜境内外人民币拆借利差(HIBOR-SHIBOR)月均值为+25个基点,较1月份回落101个基点。

人民币汇率持稳有基础有条件

笔者早在去年11月份发表的《特朗普回归对人民币走势的影响和应对》中分析指出,不同于特朗普1.0时期中美经济脱钩属于黑天鹅事件,现在外汇市场对于中美经贸关系进一步变差已有预期,特朗普关税冲突对人民币的影响将会减弱。

事实上,人民币汇率在去年三季度反弹升至7.0附近后,自10月初起迅速回撤。同年底,中间价跌至7.20附近,境内外交易价先后跌破7.30附近。到今年1月10日,境内中间价和即期汇率,以及CNH均创下本轮回调的新低,较去年三季度的高点最多分别下跌2.67%、4.32%和5.30%(见图1)。这已部分反映了特朗普关税威胁的影响。今年2月份以来,特朗普2.0关税措施落地,正是利空兑现的过程。其间,人民币交易价双向波动,发挥了吸收外部冲击的“减震器”作用,促进了市场压力释放、汇率预期收敛。

笔者还在去年12月份发表的《新广场协议未必,人民币升值或然》中分析了人民币可能升值的四种情形,其中后两种情形分别是特朗普交易回调或导致美元指数走弱、中国经济持续回升向好。现实中,这两种情形均正初现端倪。

一方面,今年中国春节文旅消费市场空前火爆,叠加《哪吒2》、DeepSeek和杭州科创“六小龙”等现象级事件,进一步增强了市场对中国经济复苏和科技创新前景的信心,同时也提振了境内外投资者对中国资产的兴趣。2月初至3月7日,中国内地万得全A指数上涨4.7%,其中,万得软件服务指数、半导体指数、媒体娱乐指数和电信服务指数分别上涨26.1%、15.1%、13.1%和13.0%。同期,中国香港恒生指数上涨19.8%,其中,恒生医疗保健指数、中国企业指数、科技指数、港股通新经济、资讯科技业指数分别上涨19.4%、20.8%、27.8%、30.1%和33.3%。

市场普遍憧憬,为防范化解外部冲击,中国政府将巩固和深化去年底政策转向的成果,实施更加积极有为的宏观政策,全方位扩大国内需求特别是消费需求,以科技创新引领新质生产力发展,以及扩大高水平开放稳外贸外资等方面出台一系列扎实有力的措施。这也给人民币汇率保持基本稳定提供了支撑。

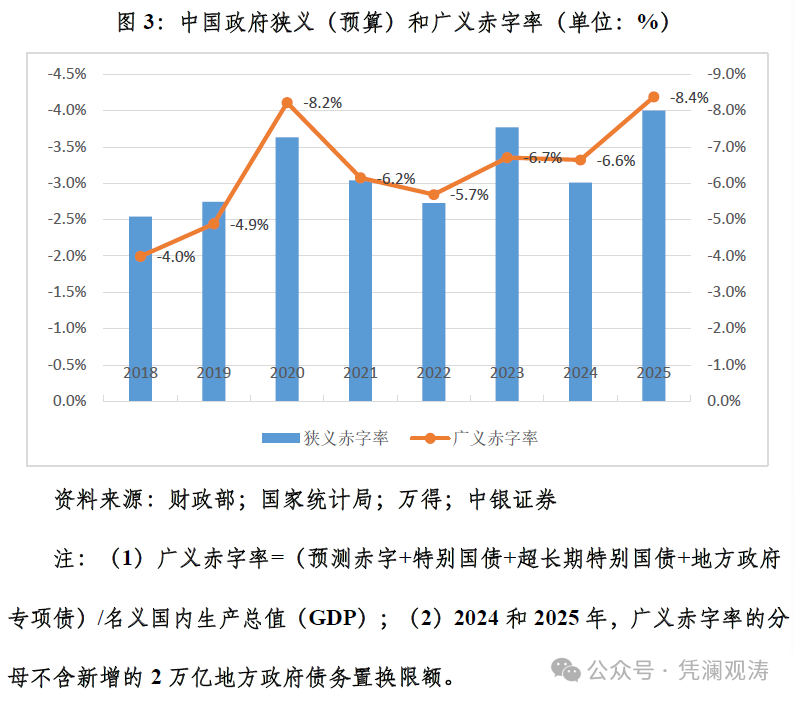

3月5日,两会政府工作报告披露:今年赤字率安排为4%左右,较上年提高1个百分点,为史上最高;新增政府债务总规模11.86万亿元,较上年增加2.9万亿元,广义赤字率(包含一般预算赤字、特别国债和地方政府专项债,不含2万亿地方政府债务置换)预计为8.4%,较上年增加1.7个百分点(见图3),超过去年外需对实际经济增长1.5个百分点的拉动作用。报告还提出,要充实完善政策工具箱,根据形势变化动态调整政策,提高宏观调控的前瞻性、针对性、有效性;出台实施政策要能早则早、宁早勿晚,与各种不确定性抢时间,看准了就一次性给足,提高政策实效。

另一方面,特朗普重返白宫后,几乎天天都有新政策、新消息,这既让金融市场普遍产生了审美疲劳,也进一步增加了美国经济和美联储货币政策的变数。2月28日,亚特兰大联储GDPNow模型更新数据显示,美国今年第一季度经济将萎缩1.5%,3月4日又进一步下调至萎缩2.8%,而此前还是预测增长2.3%。市场越来越担心,特朗普关税、移民、削减政府部门和教育支出等政策有可能推高通胀而拖累增长和就业。3月4日,有“新美联储通讯社”之称的尼克·提米劳斯发表文章,认为关税正将美国推向经济增长疲软甚至停滞以及物价上涨的“滞胀”困境。

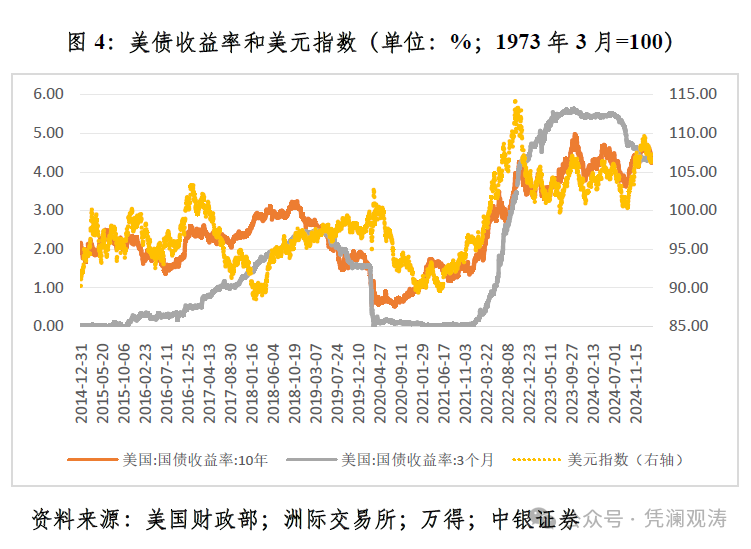

1月中旬以来,特朗普交易回撤,美债收益率和美元指数冲高回落。进入2月以后,随着美国经济衰退担忧重燃,二者加速回落。到3月7日,10年期美债收益率收在4.32%,较1月底回落26个基点,较1月13日的年内前高回落了47个基点,且自2月26日起,与3个月期美债收益率持续倒挂,特朗普衰退预期开启;衰退让位于通胀担忧,美联储降息预期加剧,美元指数跌至103.89,较1月底下跌4.26%(见图4)。在中国央行按兵不动、市场利率触底回升的背景下,同期2年期和10年期中美国债收益率差日均负利差分别较1月份缩小28和27个基点。加之美元指数震荡走弱,这进一步改善了人民币汇率运行的外部金融环境。

随着特朗普衰退预期逐渐升温,“美国例外论”或被打破。在此背景下,美国高科技股票也出现回调。到3月7日,纳斯达克综合指数较1月底下跌7.3%,抹去了去年11月5日特朗普胜选以来的所有涨幅。中国资产重估概念应运而生。中国企业和个人或是时候重新审视买美元或者囤美元、做外汇存款或外币理财的胜率了。

此外,新年伊始,中国央行就汇率维稳频频发声,多次强调坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险。同时,通过上调跨境融资宏观审慎调节参数、增发离岸银行票据等措施释放汇率维稳信号。这也为保持人民币汇率基本稳定提供了有力支持。

尤其在关键时点上,中间价释放了重要的政策信号。如美东时间2月1日美国宣布对中国加征第一轮10%关税,正值中国内地春节假期闭市。但北京时间2月5日关税正式生效时,中间价较闭市前一个交易日升值3个基点,当日境内即期汇率收在7.30以内。再如美东时间2月27日美国宣布对中国再加征10%关税,北京时间2月28日中间价较上一交易日升值2个基点,即期汇率又收在7.30以内。还如北京时间3月5日第二轮关税正式生效时,中间价较上一交易日升值25个基点,即期汇率不跌反涨,收在7.2580。叠加美元弱势调整,这震慑了境外做空势力,有效牵引了CNH走势。前述重要时点,CNH均未跌破7.30(见图1),且境内外交易价的偏离趋于收敛,甚至个别交易日CNH转向CNY的偏强方向。

与今年以来美元指数4%以上的跌幅相比,同期人民币对美元汇率的涨幅确实不够显著。但鉴于去年人民币汇率跌幅远小于同期美元指数7%的涨幅,拉长时间看,人民币总体并不弱。到今年3月7日,万得人民币汇率预估指数较2023年底累计上涨1.47%。

这是一本关于近年来美国通胀、全球经济以及中国货币市场研究的金融理论图书。作者认为,当十多年的货币大放水遭遇财政刺激、供给侧冲击,高通胀回归也就难以避免。

全书共分九章,主要探讨了美国本次高通胀的成因,美联储紧缩对美国金融市场及金融体系的影响,美联储紧缩对中国经济的溢出影响,以及中国稳增长的政策应对,同时还初步探讨了特朗普回归对美元利率、汇率和中国经济的影响。当前世界深陷百年未有之大变局,厘清通胀问题、汇率波动问题、美国经济发展动向以及我国当前经济环境,对于实现我国经济企稳向好、实现高质量发展具有重要的参考价值和现实意义。

(转自:凭澜观涛)