人民币汇率,“韧性”之源!

1月13日以来,央行接连在亚洲金融论坛、国新办发布会表态“稳汇率”;跨境宏观审慎调节参数的上调同样释放了较强的信号。人民币汇率为何承压、后续会否呈现更强韧性?供参考。

(一)近期人民币为何走弱?美元的快速走强,是人民币汇率的主要压制

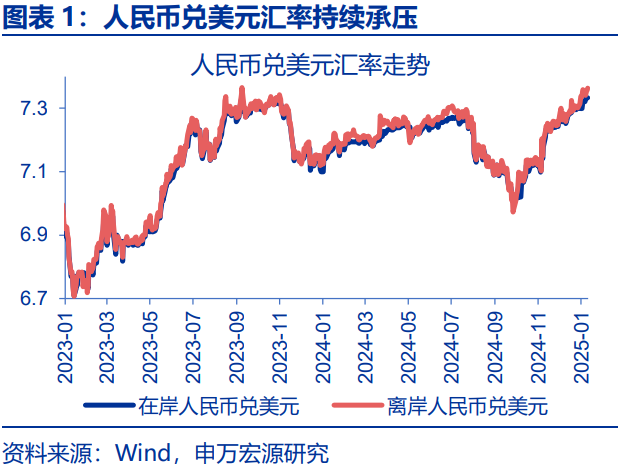

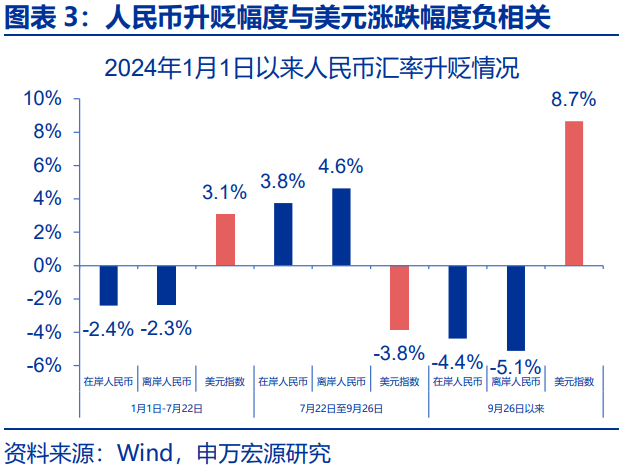

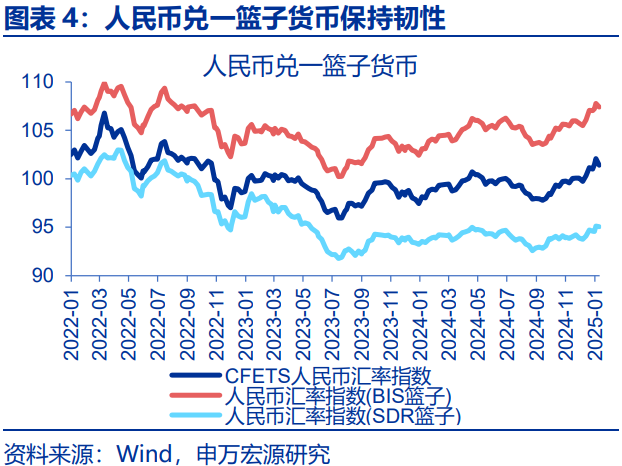

近期人民币汇率快速走弱,主因强势美元的压制;人民币兑一篮子货币仍显现出一定韧性。2024年9月26日以来,美元指数大幅上行8.7%,对人民币汇率造成显著的压力;期间,在岸、离岸人民币汇率分别贬值4.4%、5.1%。而对一篮子货币,人民币仍显现出较强韧性;截至1月10日,人民币兑CFETS篮子、BIS篮子、SDR篮子分别升值2.9%、2.9%和1.3%。

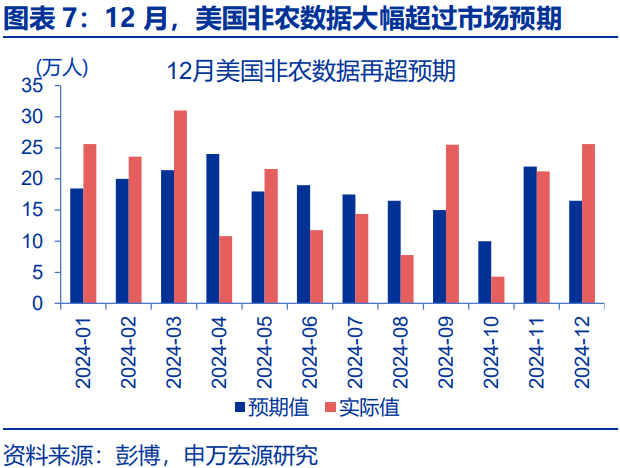

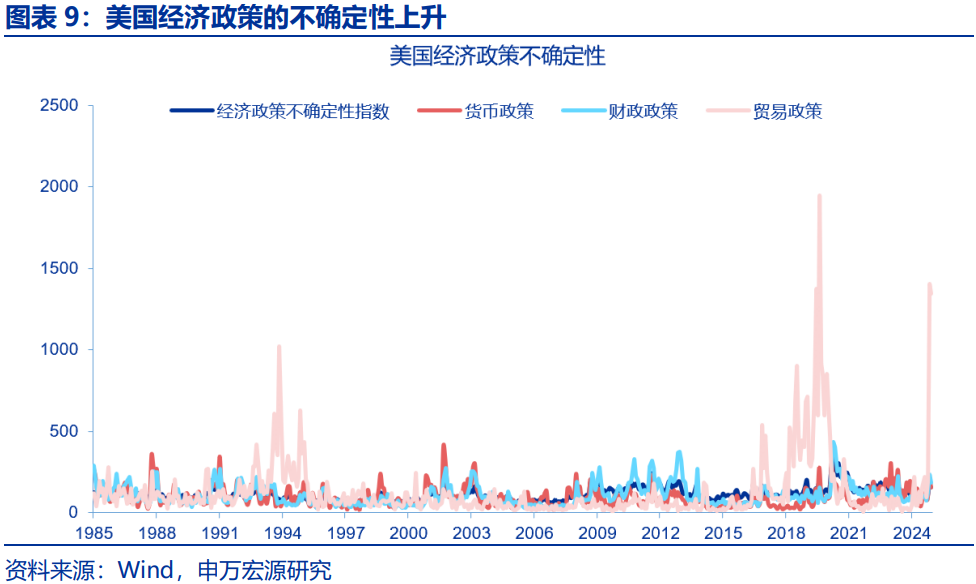

美元的强势主因美德利差走阔;贸易不确定性加剧,也进一步助推了美元指数的走强。第一,油价反弹、非农超预期等作用下, 9月26日以来,联邦利率期货隐含降息预期由5.7次下修至1.1次;美联储降息后置导致美德利差走阔。第二,特朗普胜选以来,贸易政策不确定性指数由9月的95快速飙升至12月的1345,政策不确定性加速了资金向美元“避风港”的涌入。

(二)美元的强势能延续吗?利差走阔叠加不确定性冲击,欧元平价或将重现

美德利差进一步走阔的可能,叠加贸易政策不确定性的延续,或将使美元指数仍维持在相对高位。第一,2025年,美债供给或维持在高位,而海外官方、美联储等购债需求仍难以回暖,供求矛盾或使美债利率维持在高位;但财政掣肘下,欧央行或更大幅度降息。第二,特朗普就任后,关税政策进入“落地期”,不确定性引发的避险需求是强美元的一个重要支撑。

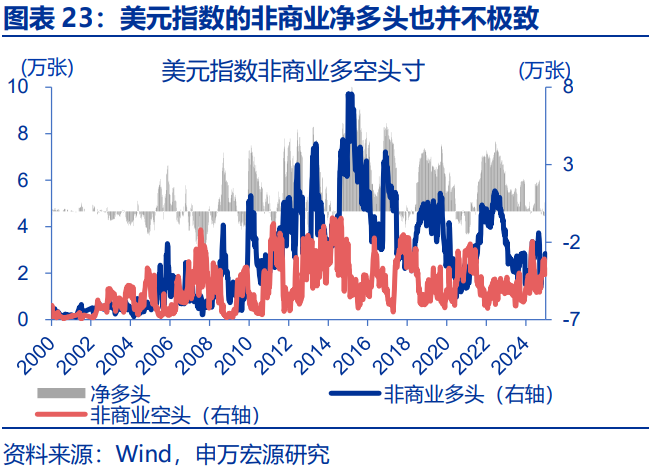

市场对美元的担忧包括套息交易的逆转与美元多头过于“拥挤”;但日央行加息并不是套息反转的充分条件,当前美元的净多头并不极致。第一,2024年8月日元套息的反转期间,美日利差的回落是由美国“衰退恐慌”引发的美债利率回落主导,日央行加息仅是必要条件之一。第二,当前美元指数非商业持仓净头寸仅处于63.5%的历史分位,做多美元的交易并不极致。

(三)强美元下人民币的演绎?逆周期调节叠加待结汇等支撑,人民币压力相对可控

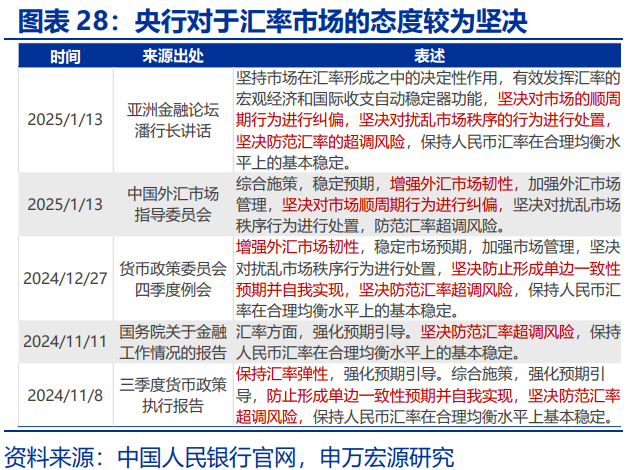

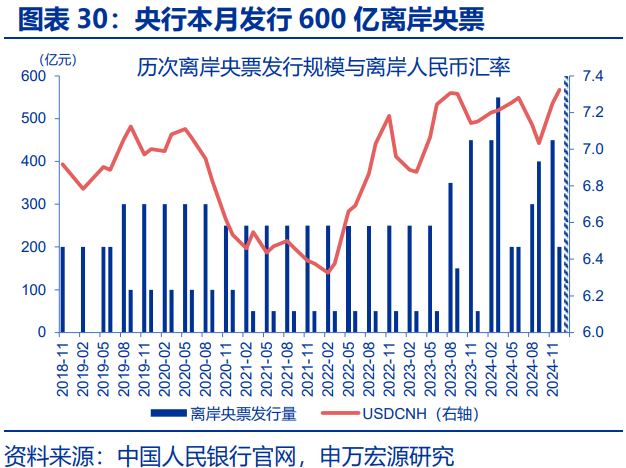

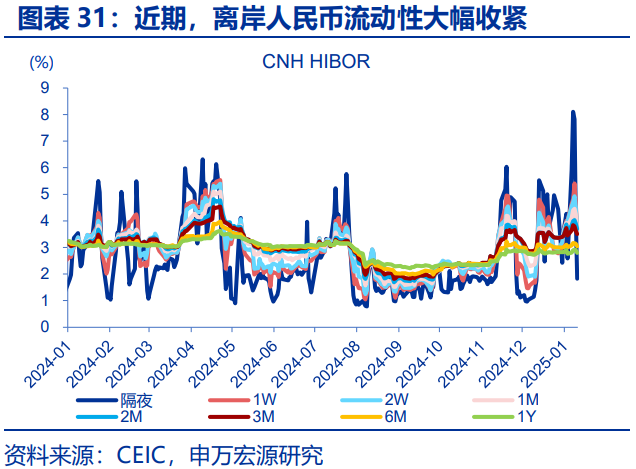

美元的相对强势,会导致人民币汇率压力仍在,但央行跨境融资宏观审慎调节参数调整等,已释放了较强稳汇率的信号。货政四季度例会中提出“增强外汇市场韧性”,表态较此前“保持汇率弹性”更强。操作端,近期央行在在岸加大了逆周期因子使用力度;同时在离岸也进行了大规模600亿央票发行,这均表明政策无意主动求贬,人民币将在外部压力中显现出更强韧性。

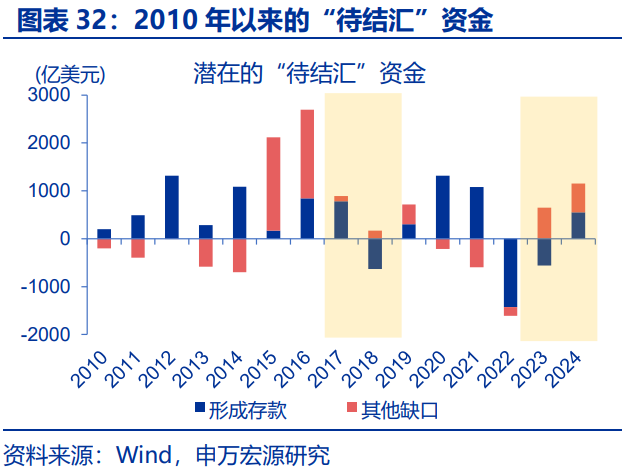

中期而言,央行的逆周期调节,叠加待结汇资金的支持与国内经济的韧性,人民币贬值压力或相对可控。第一,在不断创新中,央行已不断丰富汇率政策工具箱,有能力对顺周期行为纠偏。第二,2023年以来,我国积累了约1239亿美元的待结汇资金或提供更厚的“缓冲垫”。第三,国内后将进一步加大支持力度、修复内生动能,以开放促改革;经济或将显现出更强的韧性。

地缘政治冲突升级;美国经济放缓超预期;国内政策变化超预期

1月13日以来,央行接连在亚洲金融论坛、国新办发布会表态稳汇率;跨境宏观审慎调节参数上调同样释放较强信号。人民币为何承压、后续会否呈现更强韧性?

一、近期人民币为何走弱?美元的快速走强,是人民币汇率的主要压制

近期人民币汇率快速走弱,主因强势美元的压制;兑一篮子货币,人民币汇率仍显现出一定韧性。2024年9月26日以来,人民币汇率再度承压;截至2025年1月14日,离岸、在岸人民币分别贬至7.34、7.33。近期人民币的相对弱势,主因美元快速升值的压制。9月26日以来,美元指数大幅上行8.7%,对人民币汇率造成显著的压力;这一期间,在岸、离岸人民币汇率分别贬值4.4%、5.1%。而对一篮子货币,人民币汇率仍显现出较强的韧性;2024年9月27日以来,人民币兑CFETS篮子、BIS篮子、SDR篮子分别升值2.9%、2.9%和1.3%。

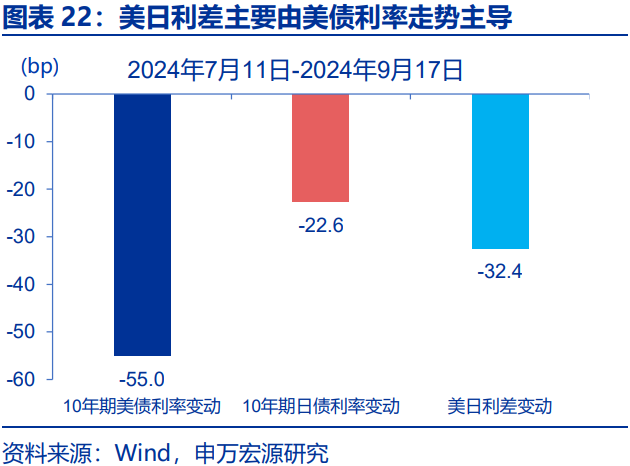

近期美元的强势主因美德利差走阔;在特朗普交易、油价反弹、非农超预期的综合作用下,美联储降息后置,导致了美债利率的快速上行。2024年9月26日以来,10年期美德利差大幅走阔52bp,是美元走强最直接的支撑。美德利差的走阔,主因美债利率走高:第一,非农等经济数据的韧性带来了降息预期的后置,9月26日以来,联邦利率期货隐含的降息预期已由5.7次下修至1.1次。第二,油价上涨,通胀担忧再起,9月26日以来,布油大涨13.4%,明显提振了市场的通胀预期。第三,特朗普交易叠加供给冲击,也明显推升了美债的期限溢价。

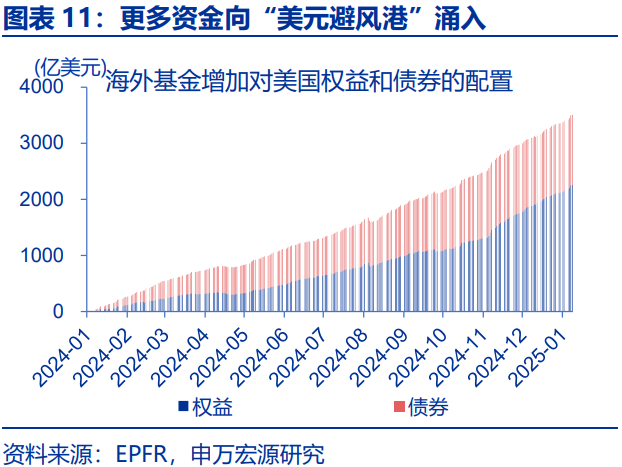

另一方面,贸易不确定性加剧,也导致了更多资产向“美元避风港”的涌入,进一步助推了美元指数的走强。自特朗普胜选以来,美国贸易政策不确定性指数由2024年9月的94.9快速飙升至12月的1345.4,政策不确定性明显走强。而政策不确定性对美元汇率有显著的影响。例如,1月6日,关于特朗普关税政策是否仅针对“关键品类”的信息造成了美元的大起大落;而1月8日,特朗普对国家进入紧急状态的考虑也加速了美元的升值。这一期间,从EPFR追踪的资金流来看,权益市场和债券市场均出现了海外资金向美国的加速涌入,美元“避风港”效应有所显现。

二、美元的强势能延续吗?利差走阔叠加不确定性冲击,欧元平价或将重现

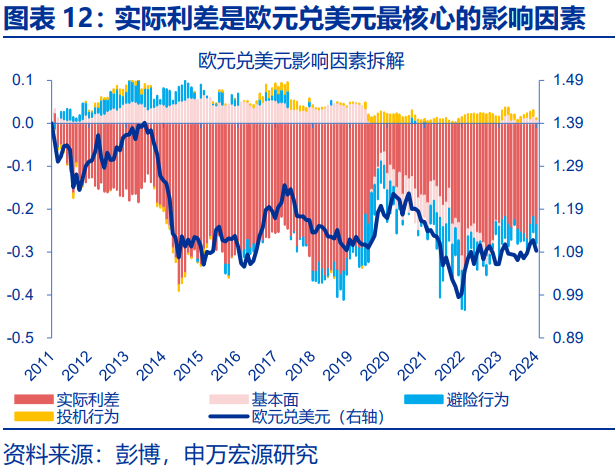

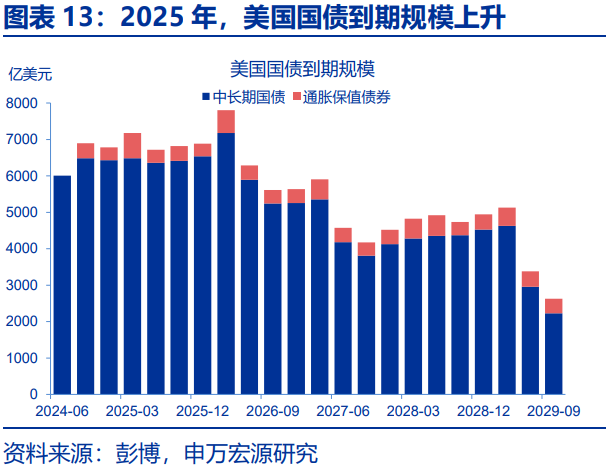

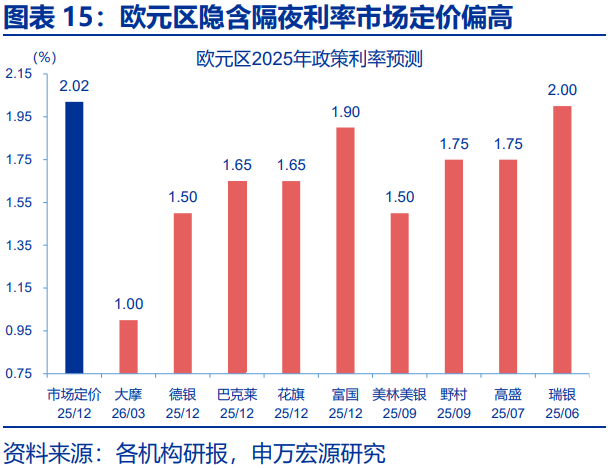

第一,美债的供求矛盾叠加欧央行降息加速,美德利差或进一步走阔、支撑美元指数维持相对强势。历史回溯来看,2011年以来,美德利差是美元汇率最核心的影响因素。而中期来看,这一利差或将进一步走阔。一方面,美国国债的供求矛盾或将使美债利率维持在高位。供给端,2025年美国中长期国债迎来到期高峰,高赤字的财政前景或使得国债供给保持高位;需求端,海外官方、美联储等购债需求仍难以回暖。另一方面,欧央行降息预期如继续升温,欧债利率或进一步回落。当前OIS隐含欧央行2025年终点利率为2.02%;而在财政掣肘下,欧央行实际降息幅度或更大。

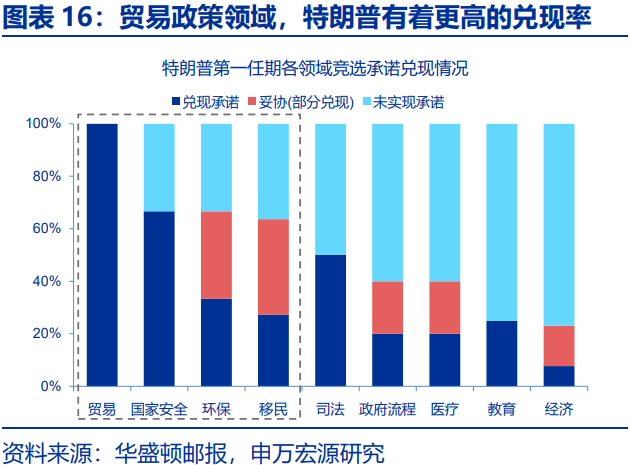

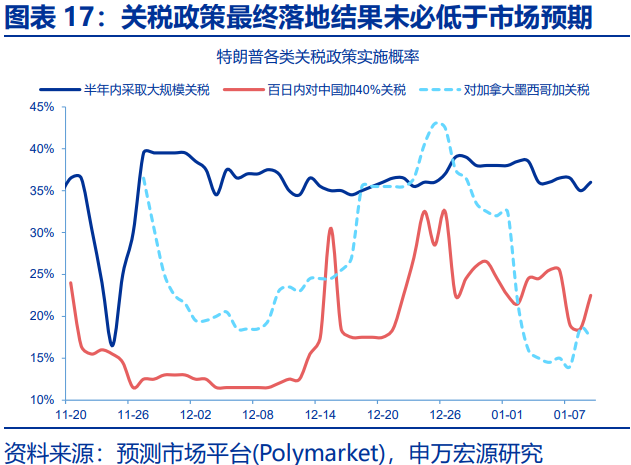

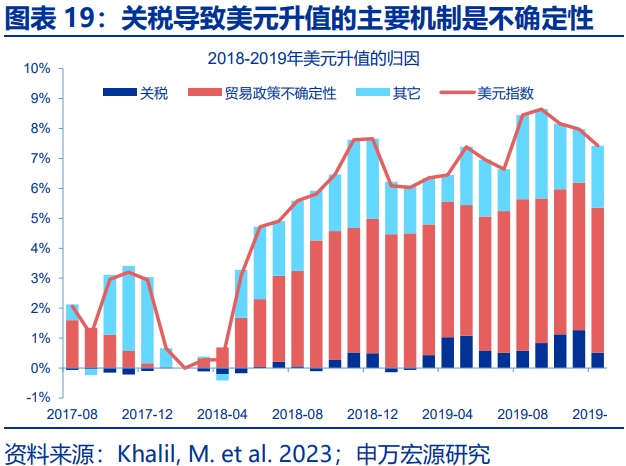

第二,虽然特朗普政策整体落地或低于市场预期,但是关税政策仍有较高落地的可能;而关税带来的不确定性,是强美元的重要支撑。1)特朗普“新政”落地确有多重约束,但贸易政策的事前约束较少;且无论是第一任期的兑现率还是特朗普的近期表态,均显现出特朗普对贸易政策较高的关注度。2)当前市场对贸易政策的定价并不过激,Polymarket显示,截至1月9日,特朗普半年内大规模加征关税的概率为36%。3)从第一任期回溯来看,美元汇率对减税等政策并不敏感,但2018年2月232关税落地后,美元即应声上涨。背后的驱动,正是贸易政策带来的不确定性。

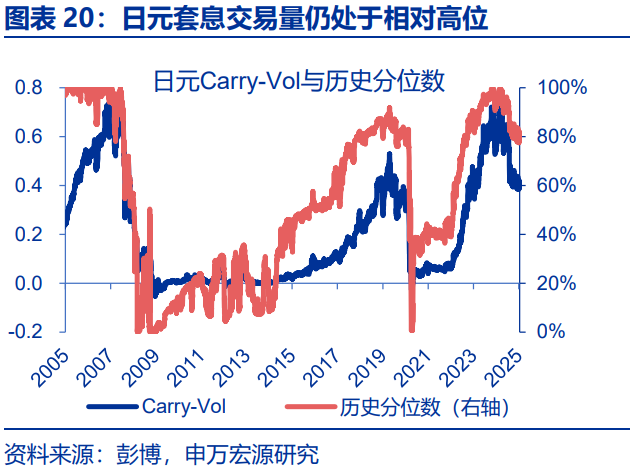

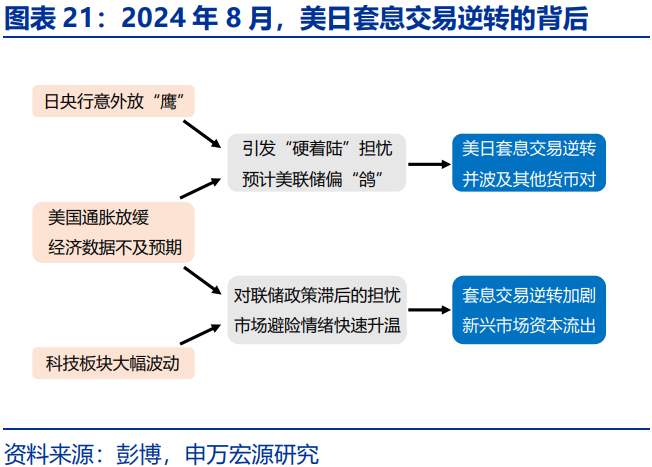

市场对美元的两大担忧主要集中在日元套息交易的再度逆转,以及美元已交易过度;但日央行加息并不是套息反转的充分条件,当前美元指数的净多头也并不极致。第一,当前美元兑日元套息交易的Carry-to-Volatility历史分位数仍高达78%;从2024年8月日元套息反转复盘来看,美日利差的回落是由美国“衰退担忧”引发的美债利率回落主导,日央行加息仅是必要条件之一。中期来看,如美债利率在期限溢价抬升背景下维持高位,光日央行加息并不足以触发套息交易的快速逆转。第二,当前美元指数非商业持仓净头寸仅处于63.5%的历史分位,做多美元的交易并不极致。

三、强美元下人民币的演绎?逆周期调节叠加待结汇等支撑,人民币压力相对可控

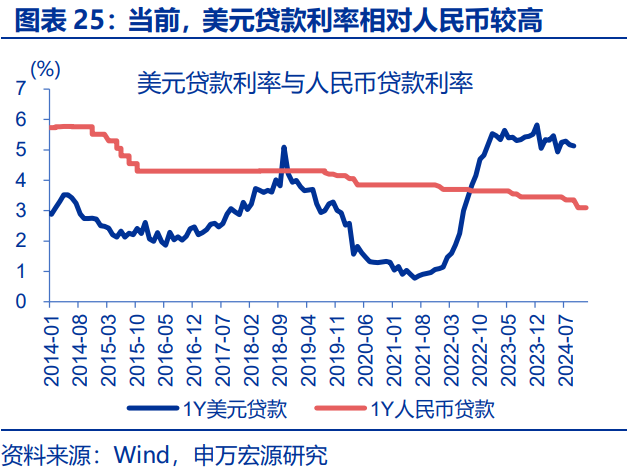

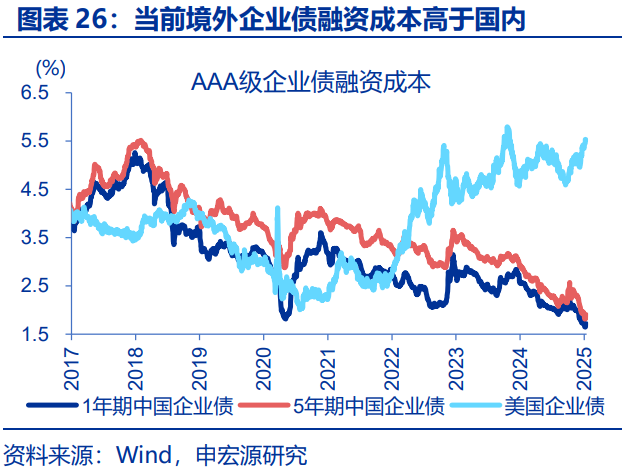

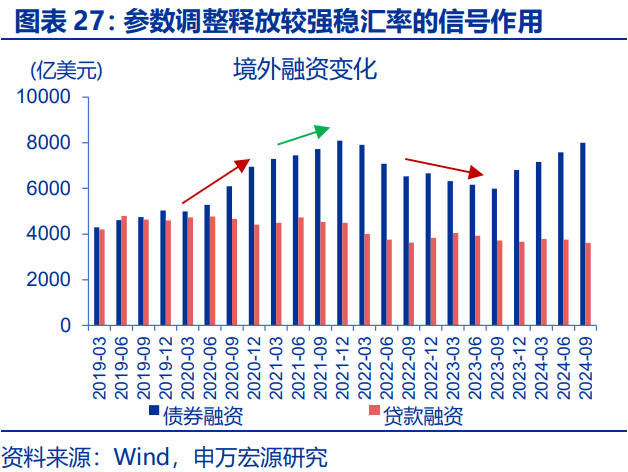

美元的相对强势,会导致人民币汇率压力仍在,但央行跨境融资宏观审慎调节参数调整等,已释放了较强稳汇率的信号。1月13日,央行决定将企业和金融机构的跨境融资宏观审慎调节参数从1.5上调至1.75;这一调整放宽了企业与金融机构跨境融资风险加权余额上限的约束,使得企业与机构可以增加境外融资。当前,无论贷款融资还是债券融资,境外融资成本均相对较高,或将影响这一政策的短期效果;但政策工具启用本身,就已释放了央行稳汇率的政策信号。

同样的,央行官员近期讲话、离在岸市场的操作等,也均透露出稳汇率的决心与信心。第一,从央行态度来看,货币政策委员会四季度例会中提出“增强外汇市场韧性”,表态较此前“保持汇率弹性”明显更强;1月13日亚洲金融论坛上,潘功胜行长也再度强调了对顺周期行为的纠偏。第二,从央行操作来看,近期央行在在岸市场加大了逆周期因子的使用力度;同时在离岸市场上也进行了历史最大规模的600亿央票发行,明显收紧了离岸市场的流动性。央行的表态与操作,均表明政策无意于主动求贬,人民币将在外部压力中显现出更强的韧性。

中期而言,央行的逆周期调节,叠加待结汇资金的支持与国内经济的韧性,本轮人民币贬值压力或相对可控。第一,在不断创新中,央行已不断丰富汇率政策工具箱,有能力对市场顺周期行为予以纠偏。第二,自2023年以来的持续贸易顺差中,我国积累了更多的“待结汇资金”,规模约1239亿美元,高于2017-2018年积累的432亿美元,或提供更厚“缓冲垫”。第三,国内可能沿着9月底以来一揽子政策思路,进一步加大支持力度、修复内生动能,以开放促改革;经济或将显现出更强的韧性。

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。5月以来,美国经济数据全面不达预期,劳动力市场加速放缓,居民部分还本付息压力趋势性上行,消费放缓趋势仍在继续。

3、国内政策变化超预期。11月人大常委会等关键会议陆续召开,政策变化或超市场预期。

(转自:申万宏源宏观)