人民币汇率继续调整,银行结售汇重新逆转——11月外汇市场分析报告

分析师:管涛(中银证券全球首席经济学家)

分析师:刘立品

研报发布时间:2024年12月19日

摘 要

11月份,美元指数先升后降,人民币汇率继续回调但贬值压力较小,人民币在非美货币中总体偏强。12月以来,人民币汇率贬值压力增强,官方重申汇率维稳目标。

11月份,跨境资金转为净流出,主要是因为证券投资和直接投资净流出规模增加,货物贸易净流入规模放缓。当月,境外投资者连续第三个月减持境内人民币债券,但净减持规模有所收窄。

11月份,银行结售汇重回逆差,逆差规模远小于上半年月度均值。市场结汇意愿保持基本稳定,购汇动机有所减弱,但远期购汇意愿增强,或与中美利差倒挂程度加深、美元贴水幅度扩大有关。

风险提示:地缘政治风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

正文

12月16日,国家外汇管理局发布了2024年11月份外汇收支数据。现结合最新数据对11月份境内外汇市场运行情况具体分析如下:

人民币汇率继续回调,但贬值压力较小,人民币在非美货币中总体偏强

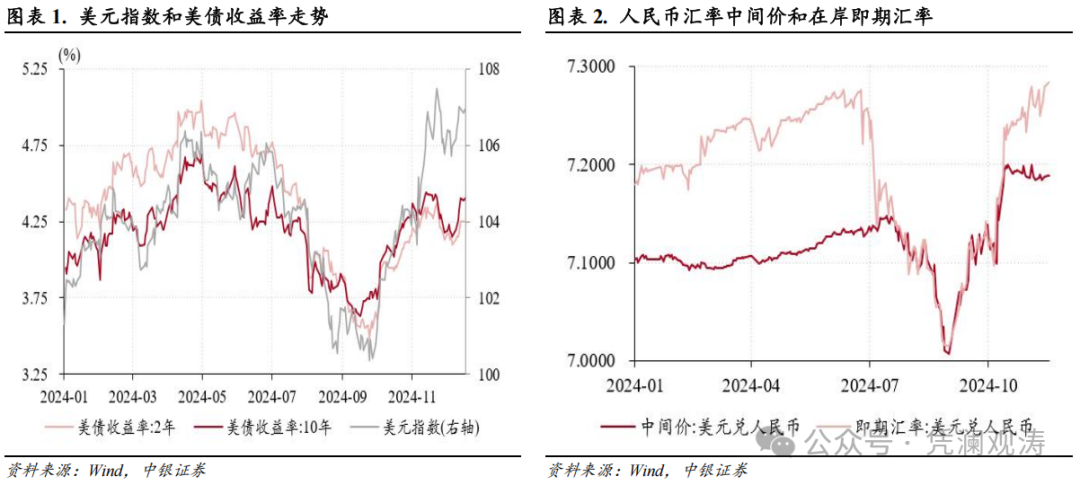

当地时间11月6日,特朗普宣布在2024年美国总统选举中获胜,“特朗普交易”驱动美元指数震荡上行。11月22日,美元指数升至107.5,创2022年12月以来新高。11月25日至29日,美元指数转为下行,从107.5跌至105.8,全月累计上涨1.8%(见图表1)。

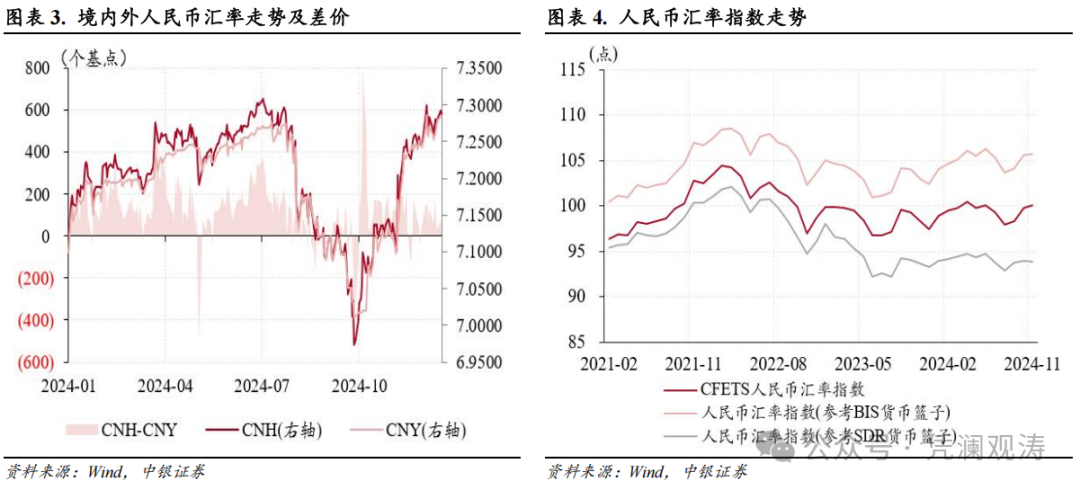

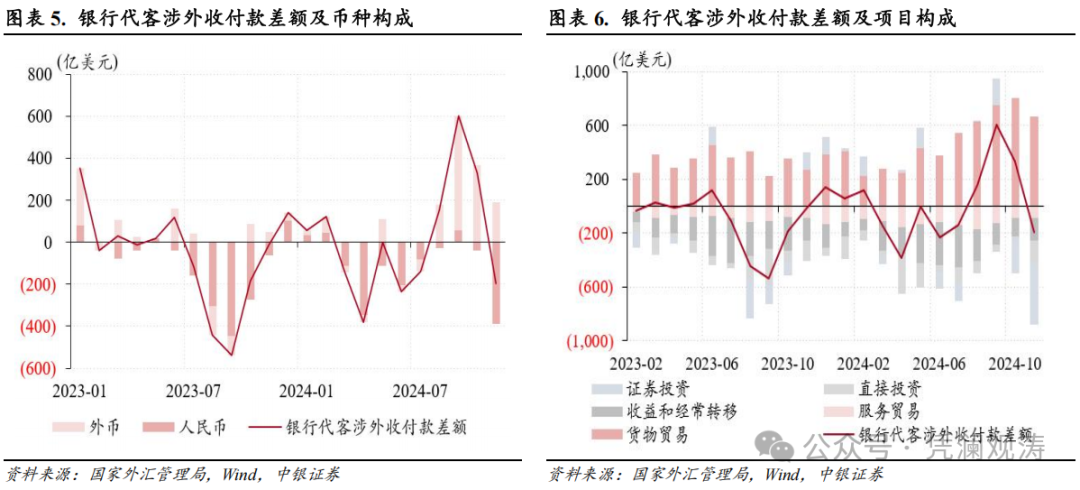

11月份,在内外因素影响下,人民币汇率走势主要分为两个阶段。第一个阶段是11月6日至12日。11月6日,受特朗普胜选影响,离岸人民币汇率(CNH)和在岸即期汇率(指境内银行间外汇市场下午四点半交易价,下同)分别贬值1019个、554个基点,贬值幅度分别创2019年8月6日(人民币破7次日)、2022年9月29日以来新高。截至11月12日,人民币汇率中间价跌破7.19,在岸即期汇率和CNH最低分别跌至7.2378、7.2429,三者累计分别贬值861个、1237个和1462个基点。第二个阶段是11月13日至29日,尽管11月25日特朗普威胁对中国进口加征10%的关税,但人民币汇率回调速度明显放缓,中间价基本在7.19偏弱方向保持窄幅波动,在岸即期汇率和CNH最低分别跌至7.2578、7.2597,累计仅分别贬值46个和53个基点,或反映了稳汇率政策的影响(见图表2、3)。

11月份,CNH与CNY的日均偏离幅度由上月+174个基点收窄至+91个基点,在岸即期汇率较中间价日均偏离+0.5%,虽然大于上月偏离幅度+0.001%,但远小于上半年日均偏离幅度+1.6%,表明离岸市场驱动的这波汇率回调行情中,并未积累较强的贬值压力(见图表2、3)。

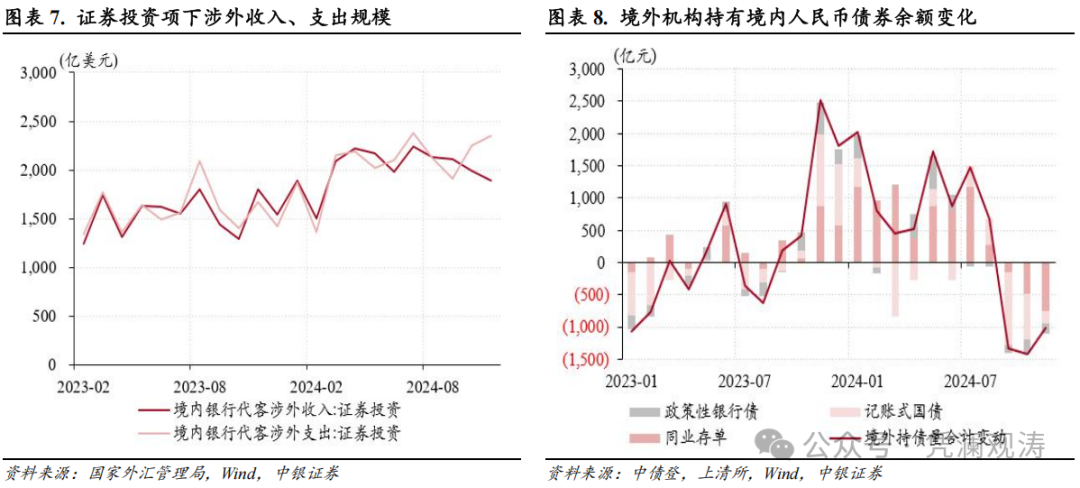

11月份,CFETS人民币汇率指数、参考BIS货币篮子的人民币汇率指数延续上月升势,但涨幅由1.4%分别收窄至0.3%、0.1%,参考SDR货币篮子的人民币汇率指数转为微跌0.03%(见图表4)。

进入12月份,特朗普对金砖国家发出关税威胁叠加中美利差倒挂加剧,促使人民币汇率继续震荡走低。当地时间11月30日,特朗普要求金砖国家放弃创造新货币或支持美元替代品的任何计划,否则要对任何挑战美元在全球经济中主导地位的国家征收100%的关税【1】。12月2日,10年期国债收益率跌破2%关口,在岸即期汇率和CNH分别回调374个、384个基点,次日二者盘中最低分别跌至7.2996、7.3148,CNH跌破7.30是7月5日以来首次。截至12月17日,在岸即期汇率和CNH分别收至7.2840、7.2880,较上月末累计贬值0.7%、0.5%。期间,在岸即期汇率较中间价日均偏离幅度为+1.1%,较上月偏离幅度扩大0.6个百分点,反映近期人民币调整压力有所增强(见图表2)。

2024年中央经济工作会议公报首次连续第三年明确强调“保持人民币汇率在合理均衡水平上的基本稳定”【2】。12月16日,人民银行党委在传达学习中央经济工作会议精神时指出,增强外汇市场韧性,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定【3】。同日,外汇局党组在传达学习中央经济工作会议精神时表示,要完善外汇市场“宏观审慎+微观监管”两位一体管理,保持人民币汇率在合理均衡水平上的基本稳定,维护国际收支基本平衡【4】。上述表态反映出,监管部门会在必要的时候出手遏制外汇市场的异常或过度波动,维护外汇市场平稳运行。

跨境资金转为净流出,证券投资和直接投资净流出增多,货物贸易净流入放缓

11月份,银行代客涉外收付款由此前三个月顺差转为逆差195亿美元。分币种看,跨境人民币收付款延续上月逆差,规模环比增加349亿至387亿美元,贡献了银行代客涉外收付款差额降幅的67%;外币收付款继续保持顺差,规模减少174亿至192亿美元,贡献率为33%(见图表5)。

分项目看,跨境资金由上月净流入转为净流出,主要贡献项分别是证券投资、直接投资和货物贸易,贡献率分别为38%、28%和26%(见图表6)。

当月,证券投资项下跨境资金继续净流出,净流出规模由上月258亿增至457亿美元,创下历史新高,其中涉外收入和支出继续分化,前者环比减少106亿至1889亿美元,后者则增加93亿至2346亿美元,为历史次高(见图表7)。由于9月份以来对冲汇率风险后的中债收益率和美债收益率差距收窄,境外机构开始减持境内人民币债券,9至11月份分别净减持1338亿、1420亿、1022亿元,11月净减持规模环比收窄主要体现在记账式国债上,净减持规模由上月716亿降至199亿元,而同业存单净减持规模则由上月477亿增至745亿元(见图表8)。

当月,直接投资项下跨境资金延续了2022年7月份以来的净流出状态,规模由上月22亿增至169亿美元,为6月份以来新高,主要是因为涉外支出增加138亿至713亿美元。据外汇局披露,外商来华直接投资资本金净流入连续3个月回升【5】,反映在稳增长政策加码、国内经济企稳回升背景下,外商直接投资企业对华信心增强。

当月,货物贸易项下跨境资金净流入规模由上月800亿降至666亿美元。在货物贸易进出口金额环比齐增背景下,货物贸易涉外收入减少43亿美元(海关统计口径的涉外收入减少59亿美元),涉外支出增加91亿美元(海关统计口径的涉外支出增加65亿美元),或反映了出口企业收款放缓、进口企业预付加快的影响。

境内外汇供求缺口逆转,市场主体即期和远期购汇意愿此消彼长

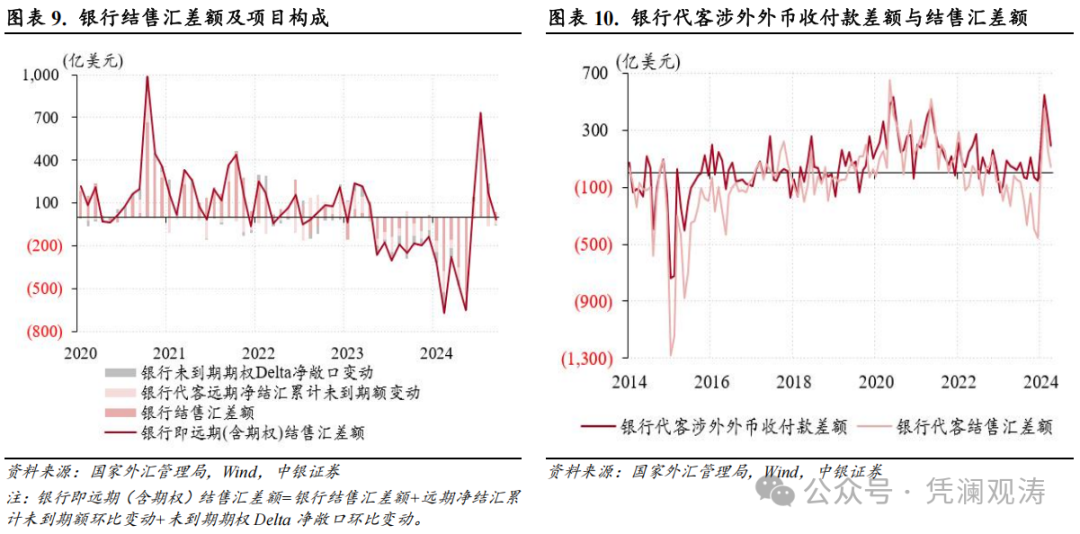

11月份,反映境内主要外汇供求关系的银行即远期(含期权)结售汇(以下简称银行结售汇)由此前连续三个月顺差转为小幅逆差18亿美元,但规模显著小于2023年7月至2024年7月期间月均逆差315亿美元的水平。当月,境内外汇供求缺口逆转,第一贡献项是银行代客结售汇,顺差规模由上月158亿降至41亿美元,贡献了银行结售汇差额环比降幅的61%;第二贡献项是外汇衍生品交易,净卖出规模由上月11亿增至53亿美元,贡献率为22%;第三贡献项是银行自身结售汇,由上月顺差25亿转为逆差7亿美元,贡献率为17%(见图表9)。

11月份,银行代客涉外外币收付款顺差、结售汇顺差分别较上月减少174亿、116亿美元,二者缺口从上月208亿收窄至151亿美元,主要反映了收入结汇端影响,银行代客外币涉外收入降幅由上月52亿增至162亿美元,但银行代客结汇规模由上月增加170亿转为减少65亿美元(见图表10)。

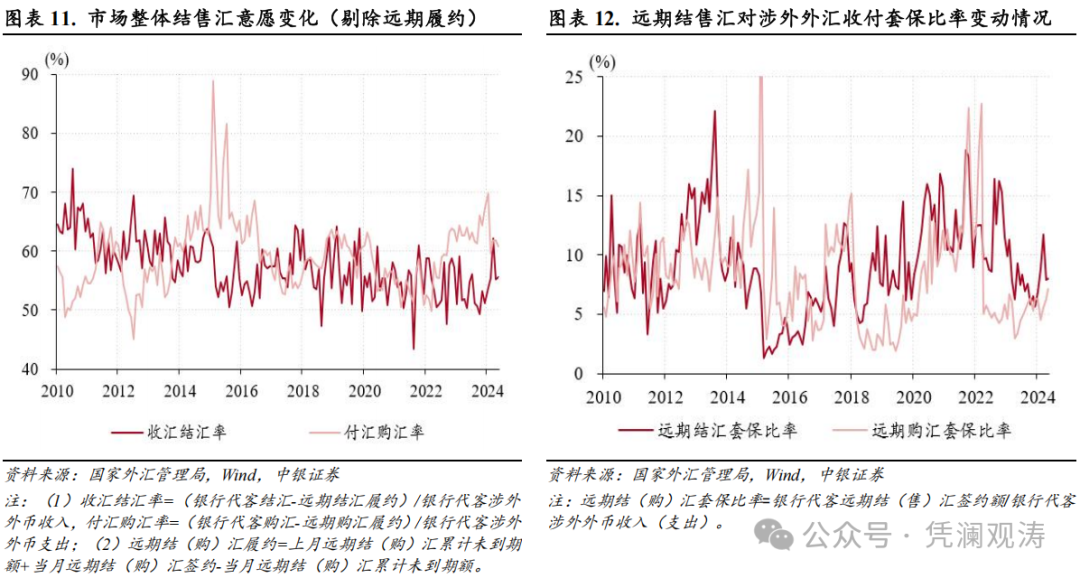

不过,市场整体结汇意愿保持基本稳定,购汇动机有所减弱:剔除远期履约额之后的收汇结汇率环比回升0.2个百分点至55.5%,而付汇购汇率环比回落1.0个百分点至60.8%,为近三个月新低。而且,10-11月份收汇结汇率和付汇购汇率均值分别较7-9月份(人民币汇率反弹期间)均值回落了1.7个和2.4个百分点(见图表11)。一方面,结售汇意愿齐降,反映出近期人民币汇率回调过程中,市场主体并未积累一致性预期;另一方面,收汇结汇率降幅小于付汇购汇率,表明“低(升值)买高(贬值)卖”的汇率杠杆调节作用总体正常发挥。

11月份,银行代客结售汇顺差环比收窄,主要贡献项是货物贸易和证券投资,贡献率分别为100%和29%。货物贸易结售汇顺差环比减少116亿美元,小于涉外收付款顺差降幅135亿美元,因此,二者负缺口由上月349亿收窄至330亿美元,对应的非金融企业境内外汇存款余额继续减少,且降幅由上月42亿扩大至66亿美元;证券投资项下,伴随着涉外收付款逆差扩大,结售汇逆差规模由上月31亿增至64亿美元。

11月份,远期结汇签约和履约额环比分别减少10亿和15亿美元,而远期购汇签约和履约额环比分别增加28亿和40亿美元,因此远期净结汇累计未到期额环比降幅由上月65亿收窄至48亿美元,对银行结售汇顺差降幅为负贡献9%。当月,远期结汇套保比率环比微升0.1个百分点至8.0%,远期购汇套保比率连续三个月走高,环比上升0.9个百分点至7.2%,为2022年10月份(即央行上调远期售汇外汇风险准备金率的次月)以来新高,或与中美利差倒挂程度加深、美元贴水幅度环比扩大有关(见图表12)。当月,1年期美元兑人民币贴水数由上月1984个基点增至2200个基点,为近四个月以来新高。

风险提示:地缘政治风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

注释:

【1】https://www.guancha.cn/internation/2024_12_01_757295.shtml

【2】https://www.gov.cn/yaowen/liebiao/202412/content_6992258.htm

【3】http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5536486/index.html

【4】http://www.safe.gov.cn/safe/2024/1216/25502.html

【5】http://www.safe.gov.cn/safe/2024/0614/25492.html

(转自:凭澜观涛)