【中金外汇 · 日元】中金看日银#53:24年12月会议前瞻-偏鹰的维持不变?

中金外汇研究

日本央行(正式名称:日本银行,Bank of Japan,简称“日银”)对全球金融市场有着重要影响,2022年1月以来,我们开启“中金看日银”相关系列报告,持续追踪日本央行动向,目前已相继发布了53篇报告(详情参考文末《中金看日银》系列报告一览表)。

结论:日本央行将于12月19日(周四)中午公布议息会议的结果。我们认为日本央行或将在本次会议中维持现有的货币政策不变。本次会议看点在于①会后的记者招待会中植田行长是否对下次会议加息做出暗示;②“多角度回顾”的结果出炉,是否涉及今后ETF卖出一事。

日本央行强调同市场对话 日本央行在7月稍有意外地加息之后给包括日本在内的全球金融市场带来明显扰动,此后日本央行在多个场合表示[1]“要尽可能仔细地同市场进行交流”。我们认为该表述意味着日本央行今后或避免意外修改货币政策,换言之,今后的货币政策调整之前应该会给予市场足够预期。

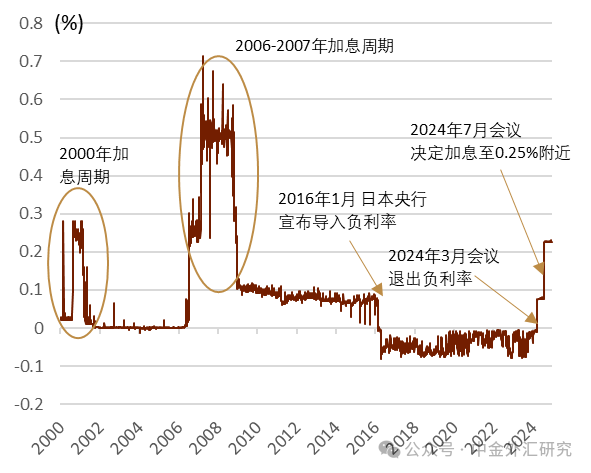

近期媒体吹风表示或维持不变 近期日本多家主流媒体表示日本央行或在12月的议息会议中维持货币政策不变。其中代表性的内容为《日本经济新闻》报道称[2]“美国的经济政策还存在较大的不确定性,日本央行或更多对日本国内的工资、物价情况进行观察,12月的会议中日本央行或不急于加息”。由于过去日本央行表示要增大货币政策的可预期性,因此我们认为12月会议很难意外加息,大概率或维持政策利率在0.25%不变(图表1)。同时,由于12月19日的会议在12月中旬偏下旬公布结果,较多欧美投资者已进入圣诞与新年休假,市场流动性偏低,12月意外的加息容易再度给市场带来明显扰动。

图表1:日本无担保隔夜利率的走势

资料来源:彭博资讯,中金公司研究部

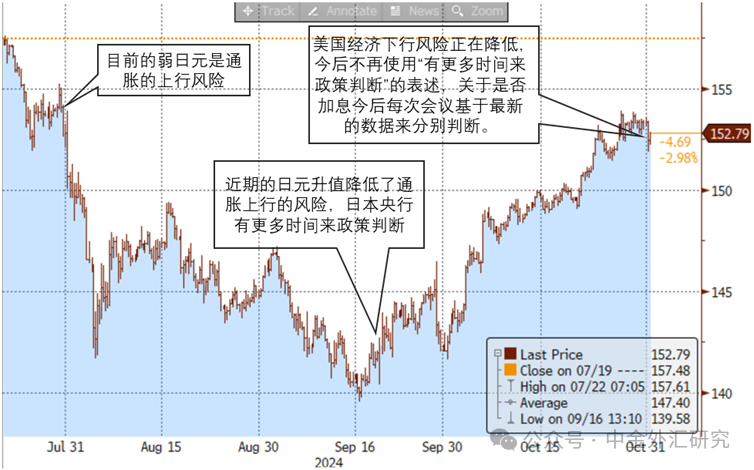

资料来源:彭博资讯,中金公司研究部12月加息的风险情景 但是作为风险情景,我们认为也无法彻底排除12月加息的可能性。日本央行如果最终选择12月会议“冒险”加息,我们觉得背后的触发因素大概率或是日元的贬值。我们在过去论述过日本央行的货币政策判断中存在“汇率决定论”的因素(图表2),美日汇率140-155或是日本央行的汇率舒适圈。12月17日时点,市场定价了日本央行或在12月会议中维持不变,日元发生贬值,美日汇率位于154附近,相关水平也是接近于日本央行汇率舒适圈的上限。

图表2:7-10月会议中植田行长对汇率的评价以及美日汇率的走势

资料来源:日本央行,彭博资讯,中金公司研究部

资料来源:日本央行,彭博资讯,中金公司研究部“多角度回顾”结果出炉 12月的日本央行会议还将公布对过去10年宽松货币政策的“多角度回顾”的结果。《日本经济新闻》报道称[3]“其结果可能是一定程度认可异次元货币宽松的效果,但同时也支持其局限性。相关结果可能会成为日本央行今后货币政策正常化的依据”。我们认为“多角度回顾”的结果大概率偏鹰,日本央行或希望相关内容来短期内阻止日元进一步贬值。

日本央行的ETF卖出? 在“多角度回顾”当中如何看待2013-2021年期间的大规模ETF买入也是看点之一,另外如何处理日本央行所持有的ETF也是市场关注。《日本经济新闻》报导表示[4]“日本央行所持有ETF在2024年3月末的时点账面价值为37万亿日元、市场价值为74万亿日元”,该规模约占日本ETF总市值的80%、日本股市总市值的7%左右。《日本经济新闻》表示[5]“日本央行或从2026年4月开始逐步处理ETF,但是卖出的幅度或十分有限”。

记者招待会内容或偏鹰 由于日本央行关心汇率,担心日元贬值带来的进一步物价上行压力,因此12月会议前后日元出现明显贬值并非是日本央行希望看到的结果,在此背景下日本央行或通过会后记者招待会中偏鹰的行长发言来牵制日元贬值的力量。因此我们提醒投资者留意记者招待会中释放1月加息信号等鹰派措辞出现的风险。

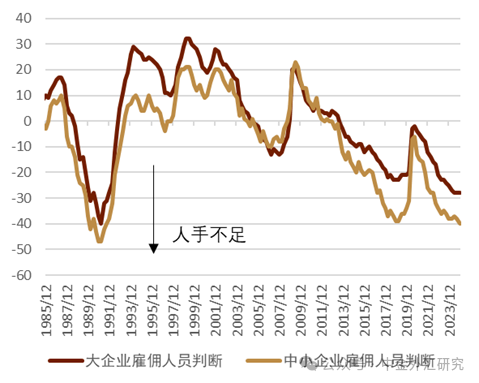

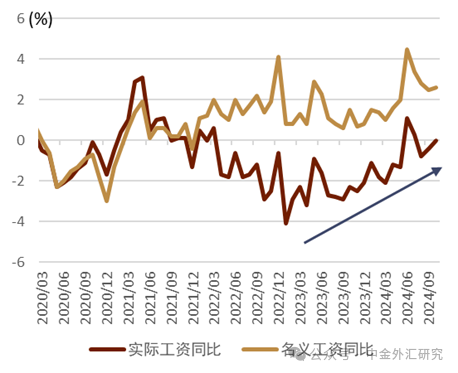

日本人手不足情况严峻、涨薪压力明显 近期日本央行公布了12月的“短观(全国企业短期经济观测调查)”统计的结果,显示制造业的经营情况在12月小幅改善、而服务业的经营情况依旧停留在高位(图表3),相关数据或支撑企业在2025年持续涨薪。同时,企业的人手不足的情况十分明显,大型企业与中小企业的人手不足的情况都达到了1985-1990年的泡沫经济时期的水平(图表4)。日本公布10月的实际工资同比为0%,趋势来看,我们认为日本的实际工资正在逐步转正,2025年内日本的实际工资或能持续同比为正(图表5)。此外,日本的部分工会组织正在逐步公布2025年的“春斗”计划,整体要求涨薪的数字或等于高于2024年同期,钢铁与重工的工会组织基干劳联[6]要求的涨薪幅度为1.5万日元/月,高于2024年的1.2万日元/月;零售与餐饮的工会组织UA ZENSEN[7]要求对临时员工涨薪7%(高于去年)、对正式员工涨薪6%(等于去年) ;汽车行业工会组织公布了2025年“春斗”的涨薪要求额度[8],为涨薪1.2万日元/月为目标。总体来看,我们认为日本的涨薪涨价的正循环在2025年或持续,相关信息也支持日本央行进一步加息。

图表3:日本制造业与服务业的经营状况判断指数

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部图表4:日本大企业与中小企业人手不足的情况接近于泡沫经济时期

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部图表5:日本实际工资与名义工资同比的走势

资料来源:日本厚生劳动省,中金公司研究部

资料来源:日本厚生劳动省,中金公司研究部下次加息或在1月会议我们认为日本央行下次加息的时期或在2025年1月会议(1月24日公布结果),加息幅度或为25bps。在1月会议之前,12月25日植田行长将在日本经团联的活动中演讲,1月9日日本央行将举行分行行长会议,1月14日副行长冰见野也将在横滨发表讲话,相关活动中我们可以摸索日本央行对今后加息的线索。除此之外,我们认为今后日本央行的加息取决于‘涨薪涨价正循环’能否持续实现,在年末年初是日本各大公司对2025年春斗涨薪的吹风时期,相关信息会成为日本央行1月会议的判断材料。

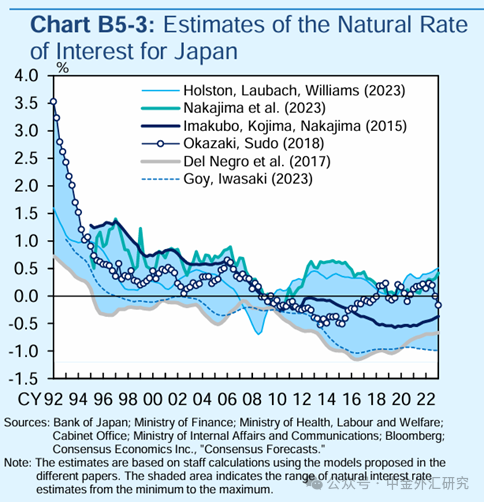

2025年末或加息至1.0%:日本央行所计算的日本自然利率(NaturalRate of Interest)的区间在-1.0-0.5%之间[9] (图表6),考虑到日本的通胀目标为2%,因此我们认为日本的名义的中性利率或需要在1.0-2.5%左右。我们认为2025财年的后半(2025年10月-2026年3月),日本央行或有必要将政策利率提高至名义中性利率的下限(即1.0%)。因此我们认为2025年内在外部环境(美国、中国等重要经济体)不出风险的背景下,日本央行有望在年底加息至1.0%。但是长期来看,当全球经济出现衰退风险时,日本经济也会受到风险,进而日本央行或会转为降息。

图表6:日本央行所计算的日本自然利率走势

资料来源:日本央行

资料来源:日本央行会议结果公布时间 由于日本央行没有公布议息会议结果的固定时刻,因此具体几点几分公布或许也是投资者的关注点之一。根据我们对日本央行的长期跟踪发现,“公布展望报告、货币政策出现调整”的会议往往公布结果较晚(图表7)。本次会议不公布展望报告,大概率或维持货币政策不变,我们认为在北京时间上午11点00分之前公布的可能性较大(图表7)。

图表7:日本央行议息会议的公布时间

资料来源:日本央行

资料来源:日本央行更多作者及其他信息请见文末披露页

图表8:中金看日银系列报告一览表

资料来源:中金公司研究部

[1]https://www.asahi.com/articles/ASS9S3PPFS9SULFA00KM.html

[2]https://www.nikkei.com/article/DGXZQOUB132X70T11C24A2000000/

[3]https://www.nikkei.com/article/DGXZQOUB118TZ0R11C24A2000000/

[4]https://www.nikkei.com/article/DGXZQOCD21AXV0R21C24A1000000/

[5]https://www.nikkei.com/article/DGXZQOCD21AXV0R21C24A1000000/

[6]https://www.nikkei.com/article/DGXZQOUC12CXP0S4A111C2000000/

[7]https://www.nikkei.com/article/DGXZQOUC04DRL0U4A201C2000000/

[8]https://www.nikkei.com/article/DGXZQOUC100VH0Q4A211C2000000/

[9]https://www.boj.or.jp/research/wps_rev/wps_2024/data/wp24j09a.pdf

本文摘自:2024年12月17日已经发布的《中金看日银#53:24年12月会议前瞻-偏鹰的维持不变?》

丁 瑞(分析员) SAC 执证证书编号:S0080523120007 SFC CE Ref:BRO301

李刘阳(分析员) SAC 执业证书编号:S0080523110005 SFC CE Ref:BSB843

陈健恒(分析员) SAC 执业证书编号:S0080511030011 SFC CE Ref:BBM220

杨 鑫(分析员) SAC 执业证书编号:S0080511080003 SFC CE Ref:APY553

魏儒镝(分析员) SAC 执业证书编号:S0080522080005 SFC CE Ref:BTM838

施 杰(联系人) SAC 执业证书编号:S0080123040056

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

(转自:中金外汇研究)