热点思考 | 美元:“巴别塔”的倒塌?——“汇率”观察双周报系列之一

作者:

赵 伟申万宏源证券首席经济学家

陈达飞 首席宏观分析师

李欣越 高级宏观分析师

联系人:

李欣越

4月2日以来,特朗普关税落地后,美元汇率“意外”走弱、但人民币仍相对承压。近期美元走弱背后的“异象”,后续美元、人民币汇率的可能演绎?本文分析,可供参考。

一、近期美元走弱有何异常?与美德利差走势背离,兑发达市场与新兴市场分化

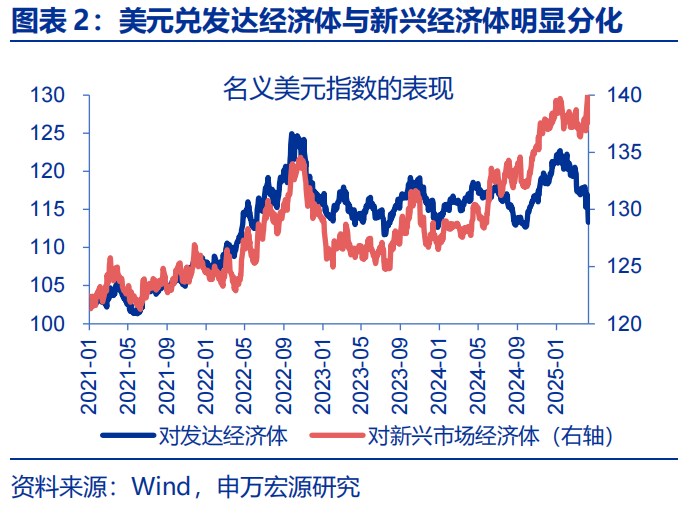

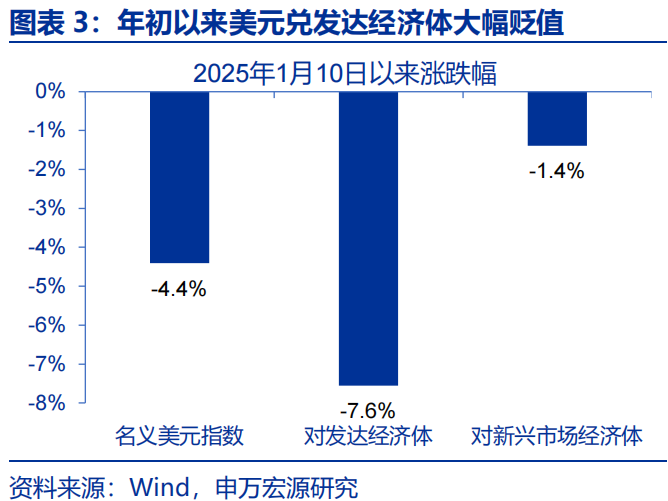

年初以来,美元持续走弱,兑发达市场与新兴市场货币的走势明显分化。1月10日以来,美元持续走弱;截至4月17日,美元指数跌破100关口、跌至99.4,跌幅高达9.3%。分经济体来看,美元兑发达市场、新兴市场货币的走势明显分化,分别回落7.6%、1.4%。

4月7日以前,美元的走弱主因美国衰退预期的升温。1月10日以来,美国经济持续走弱,花旗经济意外指数由14.5回落至-19.5。衰退担忧下,市场的降息预期也逐步回升,由1.2次一度升至4月4日的4.2次,10年期美债利率随之大幅回落62bp、导致了美元的相对疲软。

4月7日以来,美债利率反弹、但美元仍在走弱,或因海外资金在“逃离美国”。市场完成了从“flight to safety”向“flight to non-US”的切换:4月7日前,关税冲击下资金避险、流向美债等;4月7日以来,部分投资者抛售美债、回流欧日,导致美元兑欧元等更为弱势。

二、美元表现会否延续弱势?衰退担忧下或仍将走弱,资金外流等对美元也有压制

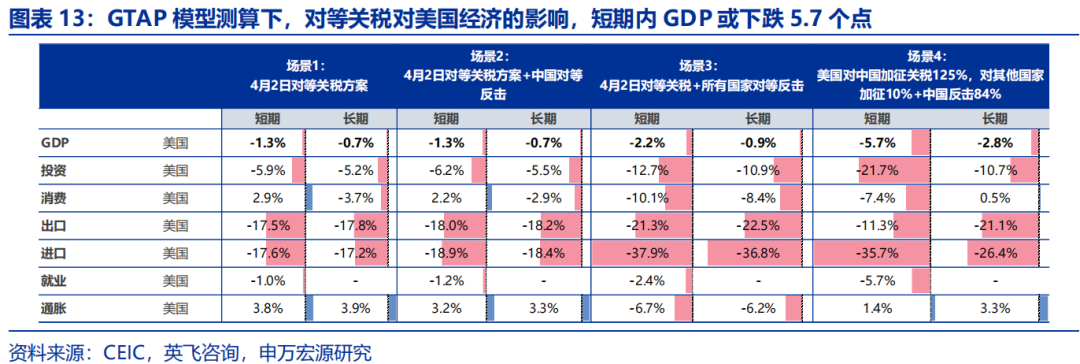

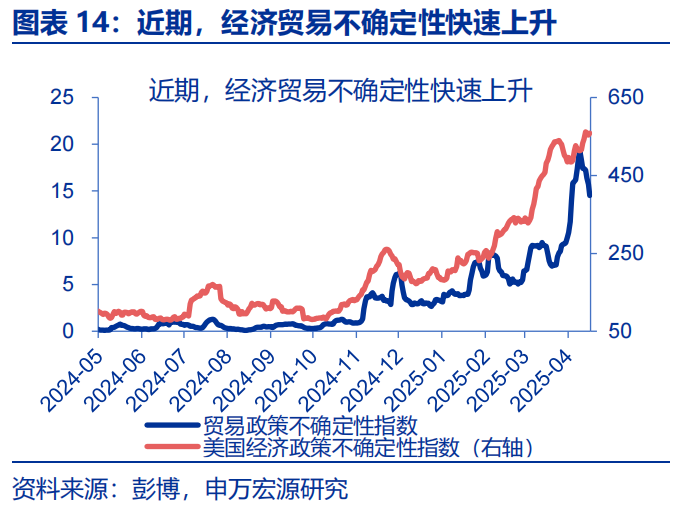

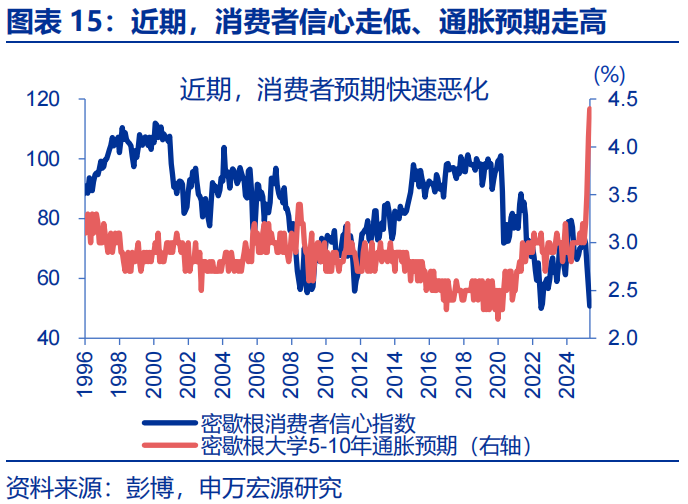

关税等政策不确定性冲击下,美国经济或仍将继续走弱。美国关税政策一方面导致经济、贸易不确定性快速飙升,冲击企业经营活动;另一方面,关税也导致通胀预期大幅升温,压制消费者信心。综合GTAP模型、弹性测算、外资预测等,关税对美国GDP的冲击或达3个百分点。

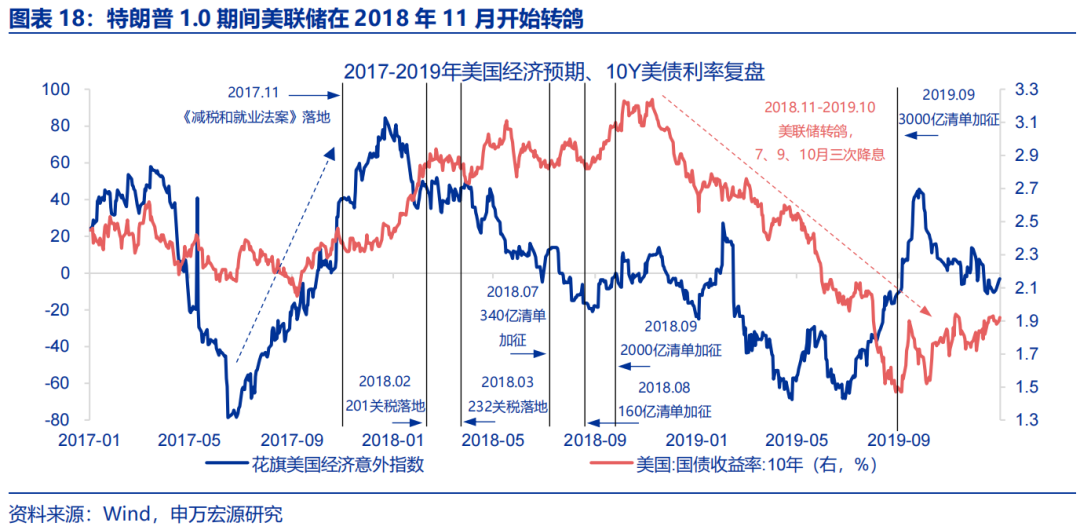

经济压力下美联储的转向,或使得美元延续走弱。当前关税税率水平远高于贸易摩擦1.0时期,叠加裁员、财富效应等冲击,美国中期衰退概率不可低估。贸易摩擦1.0时期,面对经济走弱、市场震荡,联储在2018年底开始转向,美元也随之走弱;本轮,联储降息节奏或有所“前置”。

对美债担忧之下的资金外流,或弱化衰退中美元的“微笑曲线”出现的可能。历史回溯来看,衰退期间,美元多数走强。但本轮中,对美国债务可持续性、对特朗普“孤立主义”等担忧,或将弱化美元“避险”属性,导致资金流向欧元等资产,进一步推升美元走弱的可能。

三、弱美元下人民币的演绎?外部压力弱化、内生动能走强,贬值压力或相对缓和

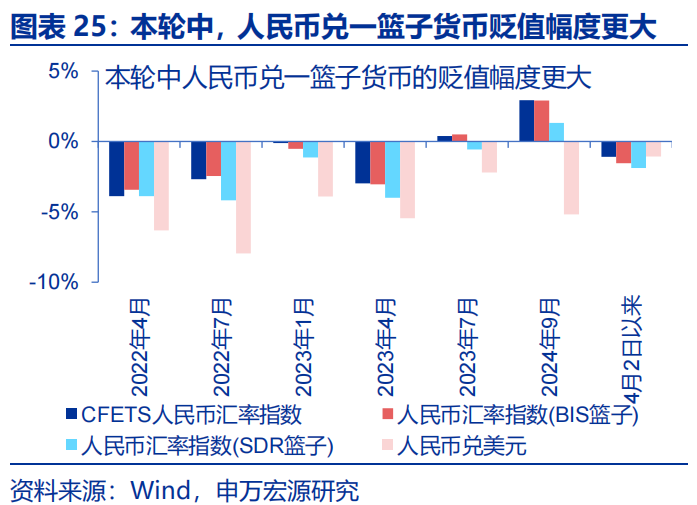

近期,美元走弱背景下人民币仍在贬值,或因关税政策的直接冲击。4月2日以来,美元指数回落4.1%、在岸人民币兑美元仍贬值0.4%,并一度突破7.35、创“811”汇改以来新低。本轮中,人民币汇率与美元走势分化、兑一篮子货币贬值更深,特朗普关税政策的冲击或是主因。

向后来看,随着外部冲击的弱化,人民币贬值压力或已相对缓和。一方面,美国经济衰退、叠加资金向非美市场的外流,美元的弱势或仍将延续,使得人民币汇率的外部压力相对缓和。另一方面,前期市场对关税冲击或有一定高估,关税造成的“超调”也有望得到一定修复。

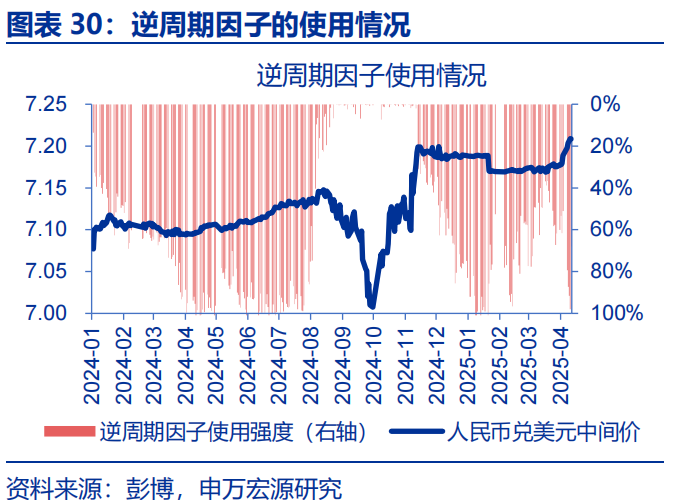

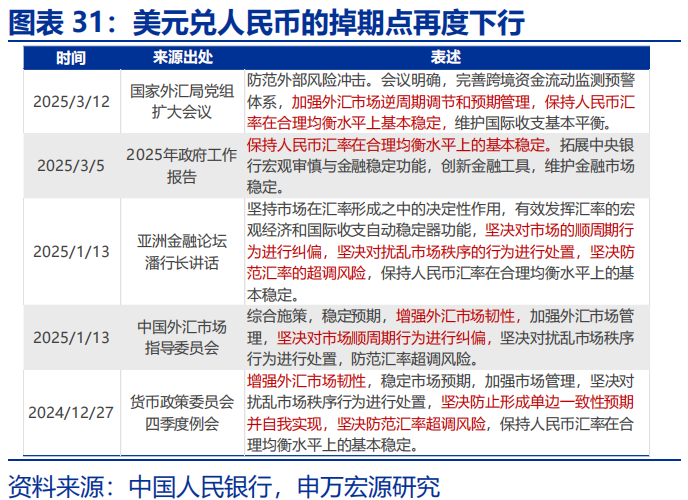

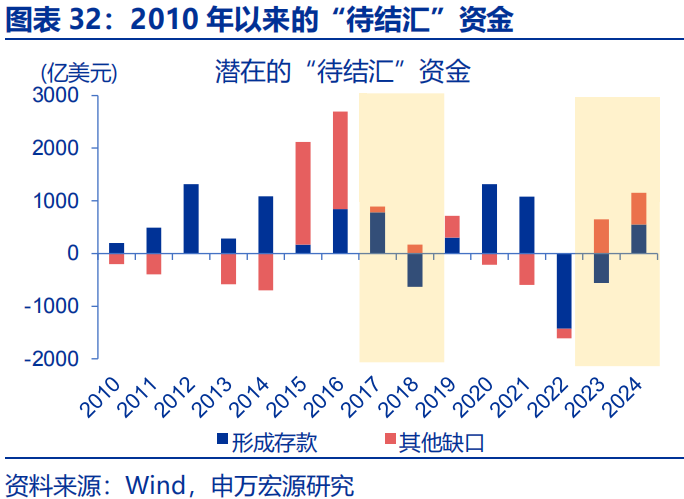

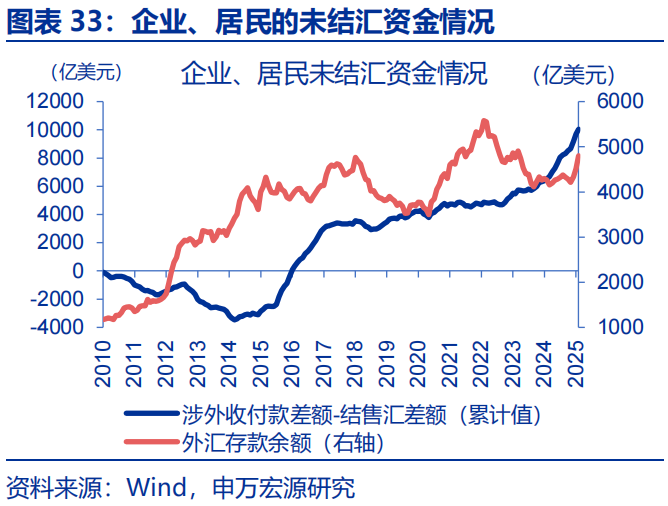

央行的逆周期调节,叠加待结汇资金的支持与国内政策的对冲,有望支撑人民币汇率的韧性。第一,央行的汇率政策工具箱,有能力对顺周期行为纠偏。第二,23年以来,我国积累约1239亿美元待结汇资金、或提供更厚“缓冲垫”。第三,政策对冲下,经济或将显现出更强的韧性。

地缘政治冲突升级;美国经济放缓超预期;国内政策变化超预期。

一、近期美元走弱有何异象?与美德利差走势背离,兑发达市场与新兴市场分化

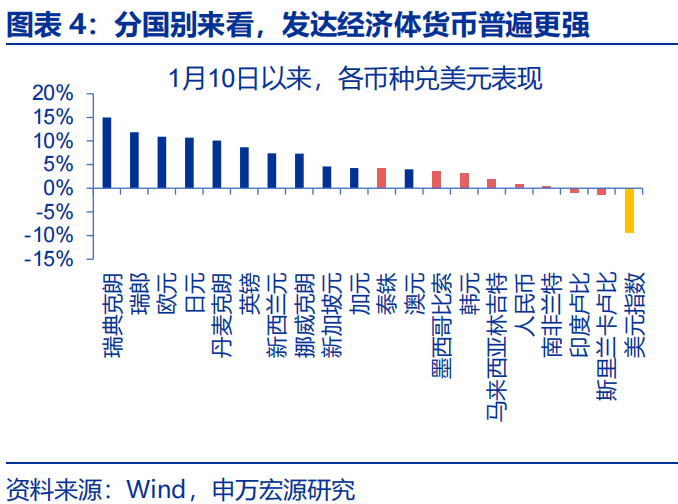

年初以来,美元持续走弱,兑发达市场与新兴市场货币的走势明显分化。1月10日以来,美元持续走弱;截至4月17日,美元指数跌破100关口、跌至99.4,累计跌幅高达9.3%。分国别来看,美元兑发达市场与新兴市场货币的走势明显分化,对发达市场的名义美元指数回落7.6%,而对新兴市场的名义美元指数近期明显走强、累计回落1.4%。其中,瑞典克朗、瑞郎、欧元、日元兑美元升值幅度居前;而斯里兰卡卢比、印度卢比、南非兰特、人民币兑美元表现相对偏弱。

4月7日以前,美元的走弱主因美国衰退预期的升温。1月10日-4月7日,美德利差大幅回落50bp,导致美元指数明显走弱。而美德利差的收窄,主因美国经济走弱背景下,降息预期的升温。1月10日以来,美国经济持续走弱,花旗经济意外指数由14.5回落至4月16日的-19.5;期间,彭博美国衰退概率由20%升至30%,Polymarket隐含的美国衰退概率更是由2月10日的22%升至56%。伴随着衰退担忧的升温,市场的降息预期也逐步回升,由1月10日的1.2次一度升至4月4日的4.2次,10年期美债利率也随之大幅回落62bp、导致了美元的疲软。

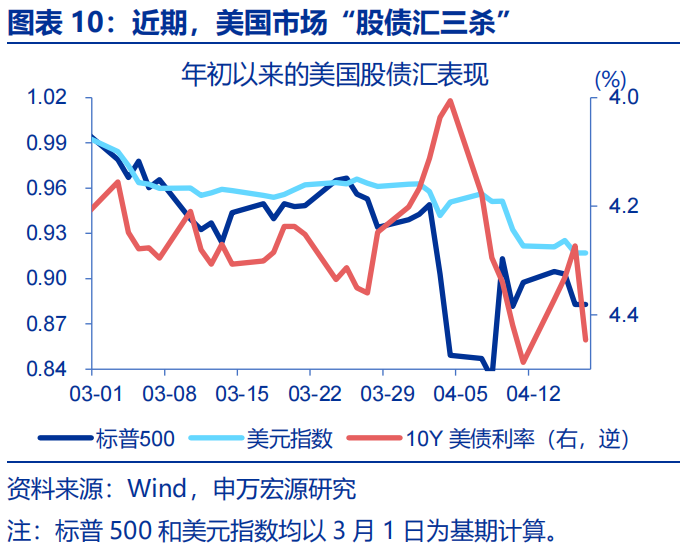

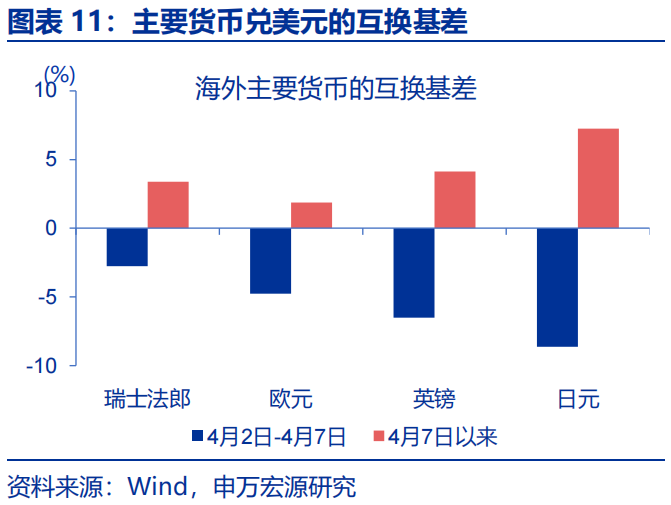

4月7日以来,美债利率持续回升、但美元仍在走弱;“股债汇三杀”的背后,或是海外资金在快速“逃离美国”。4月7日以来,美债利率快速反弹33bp,而美元仍在走弱;美元指数与美债利率相关性转负,而与美股的相关性大幅走高。近期,市场或演绎了从“flight to safety”向“flight to non-US”的切换。4月2日-4月7日,关税冲击下资金流向美债,导致美债利率回落,欧元等兑美元的互换基差走低。而4月7日以来,部分海外资金抛售美债等资产、回流欧、日、瑞等发达经济体,导致互换基差走高,也带来了美元兑发达市场与新兴市场货币的分化。

二、美元表现会否延续弱势?衰退担忧下或仍将走弱,资金外流等对美元也有压制

关税等不确定性冲击下,美国经济或仍将继续走弱。美国的关税政策一方面导致经济、贸易不确定性快速飙升,冲击企业的经营活动;另一方面,关税政策也导致通胀预期大幅升温,压制消费者信心。从GTAP模型测算来看,如果美国对中国加征125个百分点、对其他70余国加征10个百分点、中国反击美国84个百分点,短期可致美国GDP下跌5.7个点、长期下跌2.8个百分点。综合GTAP模型、弹性测算、外资机构预测等三种方式,关税对美国GDP的冲击或达3个百分点。

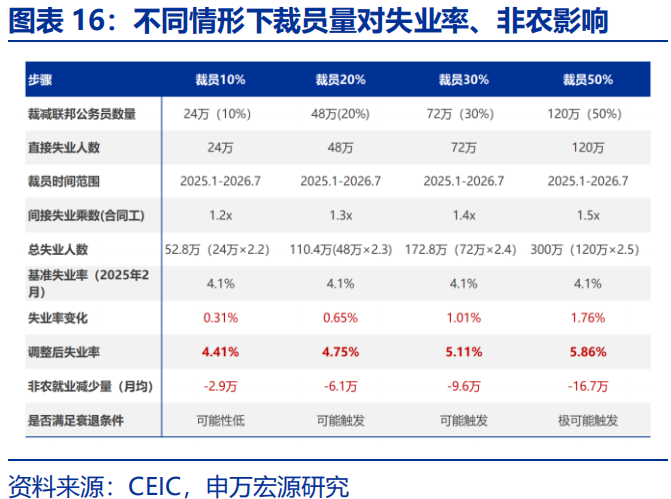

当前关税税率水平远高于贸易摩擦1.0时期,叠加裁员、财富效应等冲击,美国中期衰退概率不可低估;经济压力下美联储的转向,或使得美元继续走弱。一方面,若美国联邦政府裁员20%,或导致失业率升至4.8%。另一方面,当前美国高收入群体持有权益资产更多,而美国居民消费中,80-100%收入分位的高收入群体贡献了39%;这意味着,股市持续下跌或加速消费的走弱与“衰退”的到来。借鉴贸易摩擦1.0的经验,“衰退”压力来临或导致美联储快速转向、进而带来美元走弱。本轮中,对等关税进一步增加经济不确定性和市场压力,美联储降息节奏或有所“前置”。

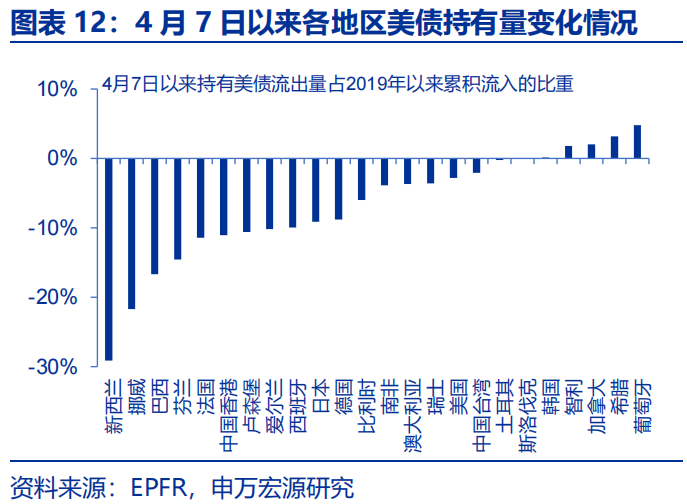

对美债担忧之下的资金外流,或弱化衰退中美元的“微笑曲线”出现的可能。历史回溯来看,衰退期间,由于避险情绪的推动,美元多数走强。但本轮“股债汇三杀”背后的资金外流,或将弱化本轮潜在衰退中的美元表现。“股债汇”三杀的情形在美国历史上并不多见,仅在1990年海湾战争背景下、1999年欧元创设伊始、2018年特朗普关税1.0时代演绎过,均出现了欧洲资金从美国向非美市场的外流。本轮中,对美国债务可持续性、对特朗普“孤立主义”等担忧,或将弱化美元“避险货币”的属性,导致资金流向欧元等资产避险,进一步推高美元走弱的可能。

三、弱美元下人民币的可能演绎?外部压力弱化叠加内生动能走强,贬值压力或相对缓和

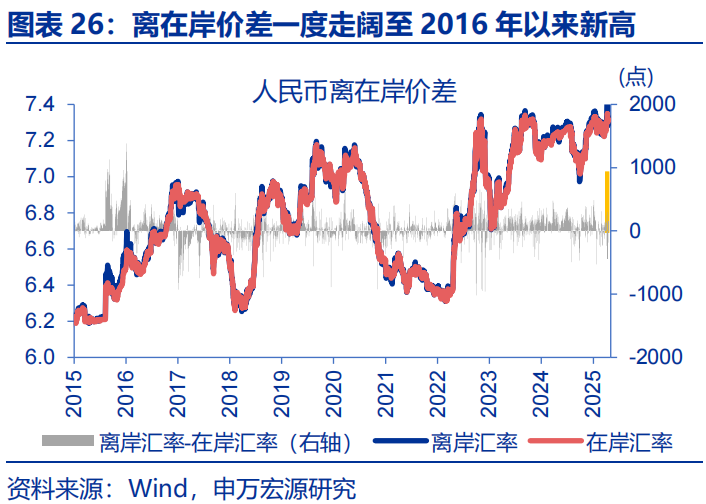

近期,美元走弱背景下人民币仍在贬值,或因关税政策的直接冲击。关税落地前后,弱美元背景下,人民币表现也相对疲软;4月2日以来,美元指数回落4.1%、在岸人民币兑美元仍贬值0.4%,并一度突破7.35、创“811”汇改以来新低。本轮贬值中,人民币汇率与美元走势明显分化,自2022年以来首次出现兑一篮子货币贬值幅度大于兑美元贬值幅度的情形;同时,离在岸价差也一度走阔至2016年以来的新高。4月2日以来特朗普关税政策的冲击或是本轮人民币走弱的主因。

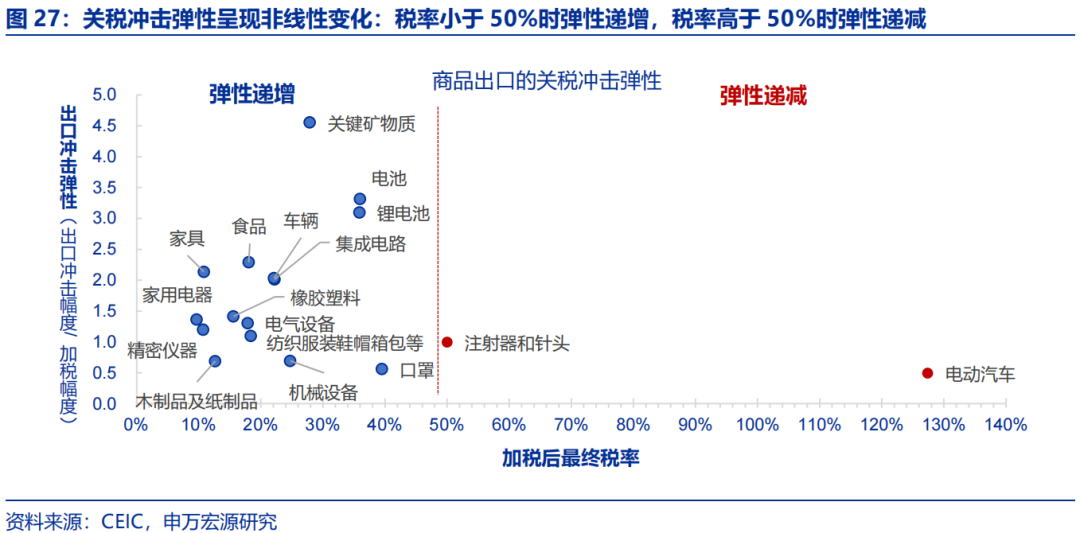

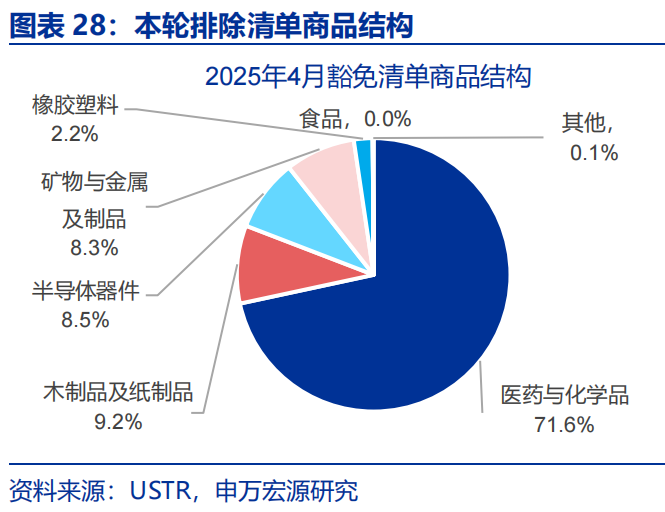

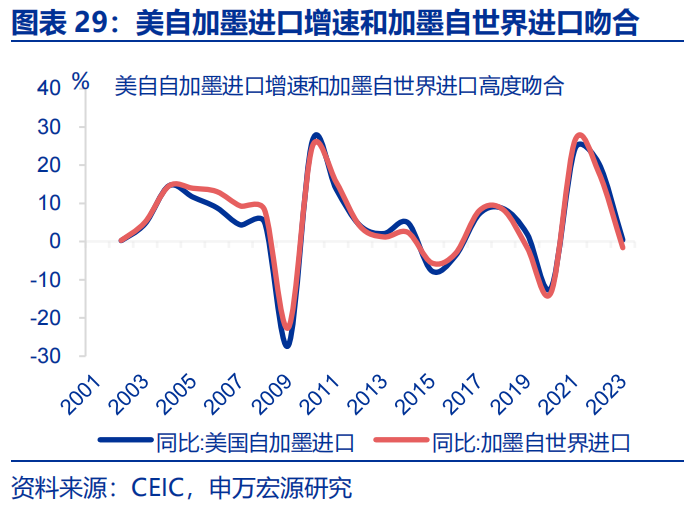

向后来看,外部冲击弱化后,人民币贬值压力或已相对缓和。一方面,美元指数或已步入相对弱势的区间;另一方面,关税造成的“超调”也有望得到一定修复。1)美国经济衰退、叠加资金向非美市场的外流,美元的弱势或仍将延续,使得人民币汇率的外部压力相对缓和。2)前期市场对关税冲击或有一定高估:第一,关税冲击弹性存在“非线性递减”特征,边际影响或下降。第二,美国进口企业仍有可能争取豁免清单;目前美国已出台豁免清单,豁免速度明显快于关税1.0时期,后续超高关税的可持续性也存疑。第三,加墨未被加征对等关税,仍是全球主要的贸易转运渠道。

央行的逆周期调节,叠加待结汇资金的支持与国内政策的对冲,有望支撑人民币汇率的韧性。第一,在不断创新中,央行已不断丰富汇率政策工具箱,有能力对市场顺周期行为予以纠偏。第二,自2023年以来的持续贸易顺差中,我国积累了更多的“待结汇资金”,规模约1239亿美元,高于2017-2018年积累的432亿美元,或提供更厚“缓冲垫”。第三,国内可能沿着24年9月底以来一揽子政策思路,进一步加大支持力度、修复内生动能,以开放促改革;经济或将显现出更强的韧性。

经过研究,我们发现:

1)年初以来,美元持续走弱,兑发达市场与新兴市场货币的走势明显分化。4月7日以前,美元的走弱主因美国衰退预期的升温。衰退担忧下,市场的降息预期也逐步回升,由1.2次一度升至4月4日的4.2次,10年期美债利率随之大幅回落76bp、导致了美元的相对疲软。4月7日以来,美债利率反弹、但美元仍在走弱,或因海外资金在“逃离美国”。部分投资者抛售美债、回流欧日,导致美元兑欧元等更为弱势。

2)关税等政策不确定性冲击下,美国经济或仍将继续走弱。美国关税政策一方面导致经济、贸易不确定性快速飙升,冲击企业经营活动;另一方面,关税也导致通胀预期大幅升温,压制消费者信心。综合GTAP模型、弹性测算、外资预测等,关税对美国GDP的冲击或达3个百分点。历史回溯来看,衰退期间,美元多数走强。但本轮中,对美国债务可持续性、对特朗普“孤立主义”等担忧,或将弱化美元“避险”属性,导致资金流向欧元等资产,进一步推升美元走弱的可能。

3)近期,美元走弱背景下人民币仍在贬值,或因关税政策的直接冲击。向后来看,随着外部冲击的弱化,人民币贬值压力或已相对缓和。一方面,美国经济衰退、叠加资金向非美市场的外流,美元的弱势或仍将延续,使得人民币汇率的外部压力相对缓和。另一方面,前期市场对关税冲击或有一定高估,关税造成的“超调”也有望得到一定修复。央行的逆周期调节,叠加待结汇资金的支持与国内政策的对冲,也有望支撑人民币汇率的韧性。

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。今年1月以来,美国经济数据全面不达预期,劳动力市场加速放缓,居民部分还本付息压力趋势性上行,消费放缓趋势仍在继续。

3、国内政策变化超预期。今年年初以来,两会、国常会等关键会议陆续召开,政策变化或超市场预期。

(转自:申万宏源宏观)