主题研究|日元汇率的历史和现实:日元汇率分析框架架

(来源:野村东方国际证券)

核心要点

九十年代日元汇率影响因素出现了变化:20世纪70年代至90年代,国际货币合作对汇率有重要影响,例如“广场协议”、“圣诞协议”等。2000年代以后,日本国内外货币政策以及全球金融周期逐渐成为影响日元汇率趋势变化的重要因素。

2012年以前,因为日本央行率先进入零利率政策,在日本通缩和经常账户盈余的背景下,日元汇率趋于升值。2013年后,由于进一步实施了极度宽松的货币政策,日元汇率持续贬值。2022年以来的日元贬值,一定程度上帮助了日本央行实现其通胀目标。

今年以来,日元汇率大幅波动的重要原因是美日货币政策预期的差异,特别是美国经济数据推动的美联储降息预期的变化是导致3月和7月日本央行加息后日元汇率表现截然相反的重要原因。市场此前担心日本央行加息可能会如同2008年一样,推动套息交易反转,日元升值而对金融市场产生冲击。但从套息交易的角度来看,一来规模较2008年以前大幅下降,二来息差的下降以及波动率的上升并不会如2008年那样剧烈。从日本机构投资资金回流的角度看,由于策略不同,难以形成大规模的资金回流推动日元升值。

当前与2016年的三点不同:1)美联储政策周期不同,2016年为加息周期,当前为降息周期;2)2016年日元汇率买盘仓位当时高于现在,且特朗普赢得选举已不再是超预期事件;3)日本央行对日元贬值而非日元升值存谨慎态度。2016年1月日银实行负利率,9月实行YCC政策,当前日银正逐步加息,处于货币政策正常化周期。

日元汇率历史走势及重要事件概览

20世纪70年代至90年代,国际货币合作对汇率有重要影响,例如“广场协议”、“圣诞协议”等。

2000年代以后,日本国内外货币政策以及全球金融周期逐渐成为影响日元汇率趋势变化的重要因素。

▲图表1:日元汇率变动历史概览及重大事件

资料来源:Wind,野村东方国际证券

布雷顿森林体系下的固定汇率制

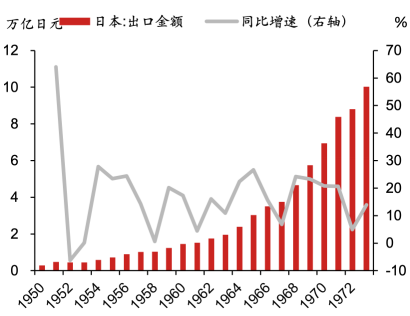

1949年4月,道奇方针将美元兑日元汇率设定为单一汇率(固定汇率制),具体为1美元兑360日元,其实意味着日元汇率水平的低估,使得日本产业在国际市场上获得更强的竞争力。

1971年8月尼克松停止美元和黄金的兑换,12月史密森协定的要求,日元对美元升值至308日元/美元左右的水平,浮动区间由原来的±1%扩大至±2.25%。

1973年2月史密森协定以失败告终,日元汇率再次升至265日元/美元左右的水平。但日本央行继续以 “肮脏浮动”的方式实施干预,维持日元汇率基本不变,直到1973年10月第一次石油危机的爆发。

▲图表2:日本高速增长期出口表现强劲

资料来源:Wind,野村东方国际证券

▲图表3:尼克松冲击后,日元固定汇率制逐渐崩溃

资料来源:Wind,野村东方国际证券

稳定增长时期:受贸易差额和政策利差影响

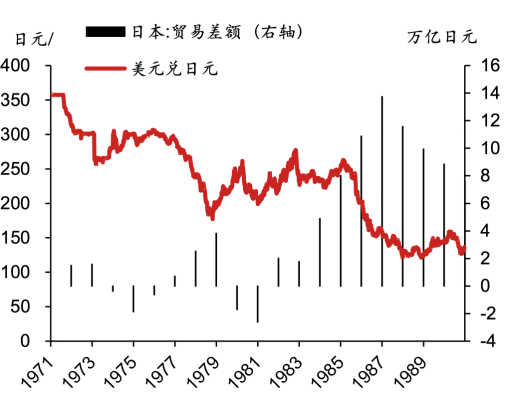

由于第一次石油危机,日本贸易差额1973年显著恶化,1974年经历了战后首次负增长,日元汇率回到1975年12月的306低位区间。此后受贸易顺差持续扩大推动,日元重新升值至1978年10月的177左右水平。

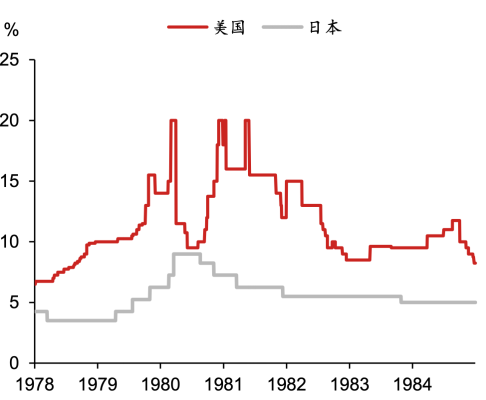

由于美国通胀高企,美联储的货币政策在1978年持续收紧,联邦基金目标利率由年初的6.5%持续上升至1980年3月的20%。期间美日利差持续扩大,使得日元汇率从1978年10月177日元/美元左右的水平贬值至1980年4月初的261日元/美元。随后由于美联储联邦基金目标利率的回落,日元汇率一度升值至1981年初的199日元/美元。

1981年后,由于美联储仍维持紧缩的货币政策,而日本央行则持续对政策进行下调,美日利差扩大推动日元汇率再次贬值,最高贬值至1982年11月的278日元/美元。

▲图表4:日元汇率及日本贸易差额变化

资料来源:Wind,野村东方国际证券

▲图表5:美国及日本政策利率变化

资料来源:Bloomberg,野村东方国际证券

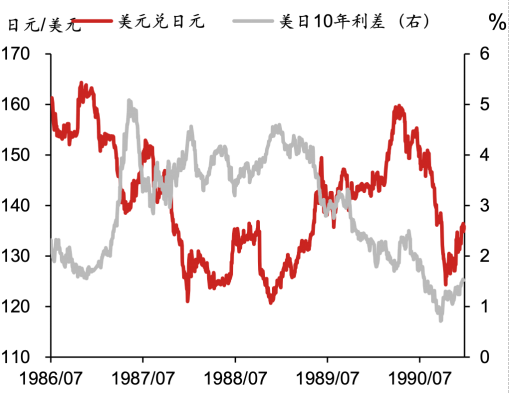

泡沫经济时期:汇率合作协议

泡沫经济时期的汇率变动主要受到多国(G5和G7)的汇率合作协议影响。

为了解决美国贸易失衡和经济放缓的问题,1985年9月G5达成“广场协议”,同意联合干预外汇市场,以推动美元贬值。

1987年2月,由于美元贬值过快,六国签署卢浮宫协议,停止由广场协议导致的美元持续贬值,但10月的“黑色星期一”纽约股市暴跌,美元继续贬值。

G7在同年12月发表紧急声明,表示“不希望美元进一步下跌”,被称为“圣诞协议”,结束了美元疲软的势头。1987年底日元汇率升值到120,至1990年重新贬值回160。

▲图表6:美日政策利率和汇率变化

资料来源:Wind,野村东方国际证券

▲图表7:日元汇率与美日10年利差

资料来源:Bloomberg,野村东方国际证券

九十年代上旬:第二波“超级日元”

基本面因素:1)1994年前基本与美日利差趋势相符;2)日本通胀下降,购买力平价角度;3)日本贸易差额在九十年代初仍增长。

政策因素:1993年4月举行的日美首脑会谈,克林顿与宫泽喜一郎见面明确表达了日元升值的需求,这一声明给日元升值提供了动力。

▲图表8:九十年代上旬美日国债利差和日元汇率

资料来源:Bloomberg,野村东方国际证券

▲图表9:泡沫破灭后日本通胀水平持续走低

资料来源:Wind,野村东方国际证券

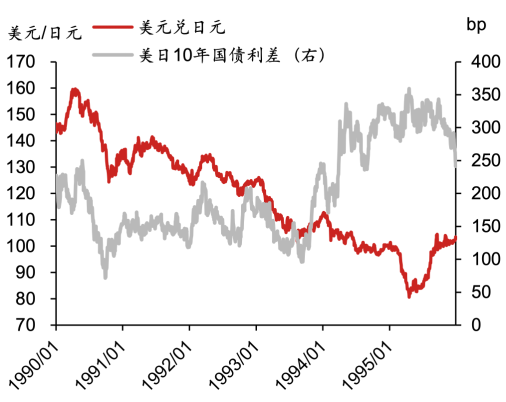

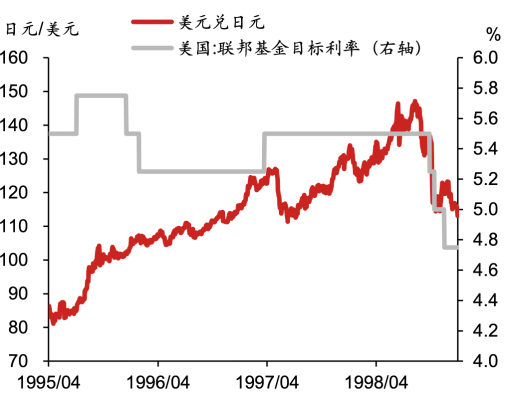

九十年代下旬:强势美元以及日本金融危机

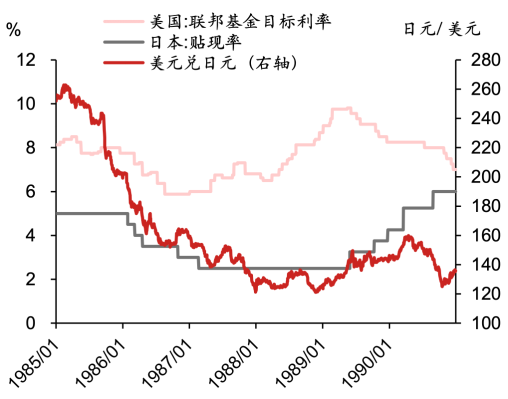

随着美国经济持续增长了两年多时间,失业率持续下降,美联储在1994年进行持续加息,将联邦基金利率从1994年初的3.0%上调至1995年2月的6.0%。

另一方面,由于当时日本深陷资产泡沫破灭后的泥潭,货币政策持续宽松,至1995年9月贴现率已下调至0.5%。由于货币政策的分化,日元汇率自1995年开始持续贬值。而1997年爆发的日本国内金融危机则进一步加剧了日元的贬值,至1998年8月,日元汇率贬至145日元/美元左右的水平。

▲图表10:日元汇率与美日10年利差

资料来源:Wind,野村东方国际证券

▲图表11:联储政策利率和日元汇率

资料来源:Wind,野村东方国际证券

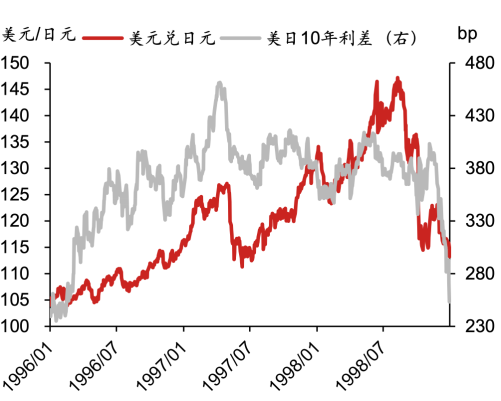

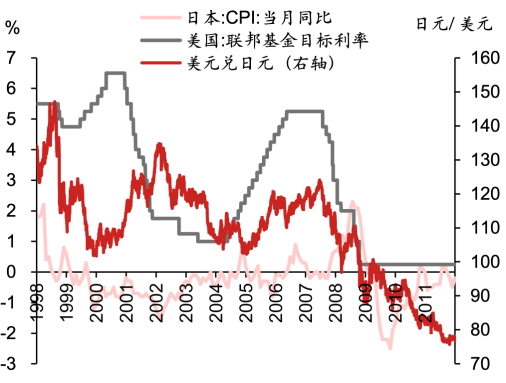

“零利率”政策后:利差趋势收窄下趋于升值

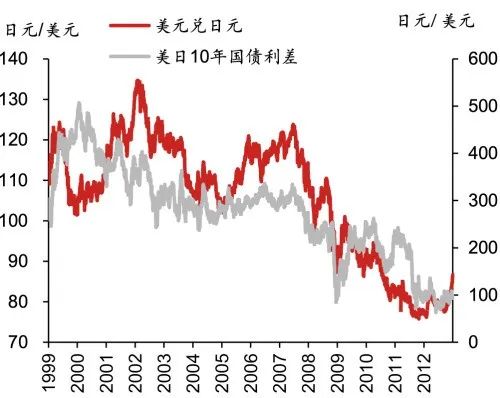

1999至2011年这段时间来看,日元整体处于震荡升值趋势中。2011年底日元汇率升至76日元/美元左右的水平,突破了1995年4月80日元/美元的点位。这段时间内日元长期升值的原因,除了长期通缩和贸易账户盈余外 ,美日息差收窄趋势和日元的避险货币属性也是重要的原因。

由于日本在1999年即开始实行“零利率”政策,而美国除了2004-2006年为了控制房地产泡沫进行了加息外,整体处于降息的大趋势中,并在2008年金融海啸后也开始了零利率,导致了美日利差的趋势性收窄,从而支撑日元汇率。此外,日元的避险货币的属性,使得日元在2011年(欧债危机、东日本大地震)的升值更为明显。

▲图表12:美日10年国债利差和日元汇率

资料来源:Wind,野村东方国际证券

▲图表13:日元汇率与美国联邦基金目标利率

资料来源:Wind,野村东方国际证券

安倍经济学后:极度宽松货币政策推动长期贬值

2012年底安倍政府上台后,推出了极度宽松的量化质化宽松货币政策,而另一方面美国从2013年起开始逐步推进货币政策正常化的进程,整体推动了日元汇率在2012年之后的持续贬值。

疫情之后的日元汇率贬值,大致可以用美日利差解释。2017至疫情前,日元汇率与利差背离,一个重要原因是当时特朗普推行弱美元政策。

日元汇率分析的中长期视角

购买力平价和实际有效汇率

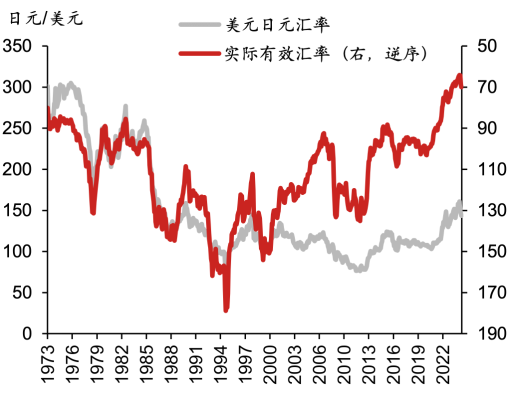

从长期趋势来看,自20世纪70年代初实行浮动汇率制度至1995年,美元兑日元一直朝着日元升值方向发展。从1995年至2012年,日元可以视为在75日元到150日元的区间波动。2012年后,日元贬值的趋势逐渐清晰,2022年后日元贬值加速,并于2024年7月一度触及161日元。

基于CGPI(企业商品价格指数)的购买力平价历史上长期以来是日元汇率波动的中枢。

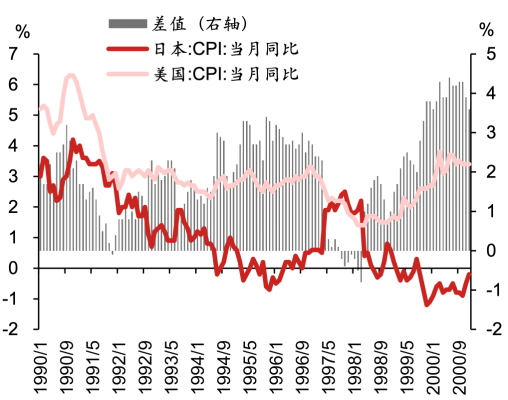

实际有效汇率角度来看,日元在1995年升值至历史高点,此后震荡贬值,贬值幅度显著强于美元兑日元名义汇率,显示了长期通缩背景下,购买力平价渠道对日元汇率的支撑。

▲图表14:美元兑日元汇率以及购买力平价

资料来源:IIMA,野村东方国际证券

▲图表15:美元兑日元汇率及日元实际有效汇率

资料来源:Bloomberg,野村东方国际证券

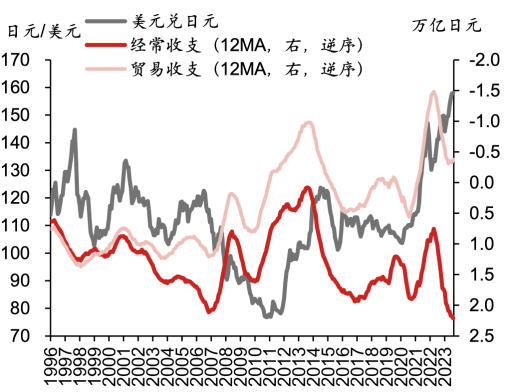

国际竞争力和经常收支

日本经常项目中的贸易余额历史上长期顺差,但自2010年代以来多数时期为逆差状态,出口产业竞争力下降被认为是日本贸易差额转为逆差的重要原因之一。

不过初次收入的持续增长很大程度上抵消了贸易逆差对于经常账户余额的拖累,2020-2022年贸易账户和经常账户的恶化一定程度上能解释日元汇率的贬值。

2022年后贸易账户及经常账户盈余改善,但日元进一步贬值,显示出汇率更多受到了货币政策和金融市场的影响。

▲图表16:日本经常账户收支余额及其结构

资料来源:Wind,野村东方国际证券

▲图表17:日本经常账户余额与日元汇率

资料来源:Wind,野村东方国际证券

文章来源

本文摘自野村东方国际证券2024年11月1日发布的证券研究报告《日元汇率的历史和现实:日元汇率分析框架》

祁宗超(SAC执证编号:S1720522050003)

侯苏寒(SAC执证编号:S1720520020001)