美元指数冲高,宏观情绪降温,工业品价格承压

来源:福能期货

01

重点关注

股指

央行和财政部已就央行国债买卖建立联合工作组,并于近日召开工作组首次正式会议,确立了工作组运行机制。会议认为,央行国债买卖是丰富货币政策工具箱、加强流动性管理的重要手段。10月8日国新办会议重提一揽子稳增长政策,但并未对财政政策有详细阐述,同时监管层重新对商业银行进行窗口指导严控杠杆资金入市,市场做多情绪有所降温。本周六国新办召开发布会介绍增量财政政策,预计稳增长政策仍有发力空间。展望后市,短期期指价格会有回调,后续A股或有前期估值修复带来的全面普涨阶段转向依据宏观和企业盈利的板块分化阶段。考虑到稳增长政策仍有加码空间,场外增量资金入市,预计期指仍有上涨空间,关注回调入多机会。

橡胶

宏观情绪减弱叠加欧盟EUDR法案延后一年,胶价高位回调,但目前原料价格依旧高位,对胶价仍有支撑,建议维持多头思路,持有多单可考虑买入看跌期权对冲,新单考虑回调后入多,后续关注海外产区天气变化及原料上量情况。

1.假期供应端并未有太大变化,海外估值坍塌主因定于年底实施的欧洲EUDR(零毁林)法案被推迟。这个法案导致欧洲大量进口囤积橡胶,也导致出口到欧洲的橡胶价格远高于其他地区,因此该法案是今年橡胶市场重要利多点。政策调整导致海外估值升水压缩,带动盘面明显下跌。

2.部分产区天气好转,但暂未明显上量,泰国胶水价格继续走高,目前位79泰铢/公斤,并没有跟随盘面回调,原料支撑依旧坚挺。

3.供应端季节性明显,从10月到次年3月逐步进入低产季,预计后期供应环比紧缩;

4.半钢胎仍保持高位开工,低位库存持续去化,现货流动性仍偏紧,截至2024年10月6日,青岛地区天胶保税和一般贸易合计库存量40.95万吨,环比降幅0.55%。保税区库存5.78万吨,降幅0.47%;一般贸易库存35.17万吨,降幅0.57%。

玻璃

随着宏观利好暂时兑现,市场情绪有所降温,交易逻辑或回归基本面,而玻璃供需在旺季的阶段性持稳难以维持盘面升水结构,昨日01合约高位回落后盘面转为平水,仍高于往年贴水现货价格10%左右的情况。同时玻璃自身无明显驱动时,若以成本定价,目前煤炭和石油焦两种工艺生产成本在1100元/吨左右,同时纯碱季节性检修结束开始复产,供需失衡情况仍在,纯碱库存延续高位累积,恐拖累玻璃成本支撑,预计短期玻璃偏弱运行,或向成本价格靠拢,建议买入玻璃2501P1200.

油脂

近期油脂板块或跟随原油波动震荡运行。棕榈油11月之后面临产地供应减少,2025年即将实施B40的预期,关注近期MPBO报告情况;菜油因商务部针对加拿大菜籽的反倾销调查,国内进口油菜籽远期买船逐渐减少,菜油供应存在担忧,震荡运行。

黄金

美联储9月会议纪要显示,绝大多数成员支持将利率下调50个基点。官员们一致认为,会议通过的更大幅度的降息不应被视为对经济前景感到担忧的信号,也不应被视为美联储准备迅速降息的信号。受美元上涨刷新逾一个半月高位,以及对美联储11月大幅降息的预期减弱,美债收益率刷新逾两个月高位,外盘金价继续走弱,为连续第六日下跌,短期金价或延续偏弱整理,建议黄金多单减持,可考虑卖出AU2412C616,如果金价大幅上涨则离场。关目前市场关注今日公布美国CPI数据。

02

今日晨报

能化板块

原油:伊以冲突紧张气氛有所缓和,EIA下调今、明两年美、布油的价格预期,油价偏弱震荡,关注中东地缘冲突对情绪和供应的影响

PX:px 受成本端原油影响偏弱震荡,但基本面缺乏驱动,预计跟随成本端原油运行

PTA:供应回升,同时下游聚酯需求逐步转好,主要跟随成本端PX价格运行

乙二醇:受成本端影响,短期震荡为主

短纤:金九银十旺季预期下,下游需求有所改善,近期跟随成本端震荡运行

PP:检修计划一定程度上缓和库存压力,旺季需求预期仍存;成本端受油价影响支撑力下降,回调后窄幅震荡可能性高,关注下游需求增长能否提振价格和一揽子增量政策的落实

PE:检修影响增加,对高库存有所缓解;下游有补仓需求,抵触高价,支撑力度有限;成本端随油价波动支撑减弱,预计窄幅震荡为主,后续关注一揽子增量政策的落实

LPG:供需双增,低位震荡

PVC:成本支撑松动,供需转弱,PVC震荡寻底

甲醇:高库存压制,甲醇价格重心下移

苯乙烯:自身供需没有大矛盾,短期跟随成本端波动

尿素:供应端投产逐步兑现,下游采购谨慎,基本面偏弱,反弹偏空参与

玻璃:市场情绪降温,基本面改善不明显,冲高回落。

纯碱:需求暂无明显好转,盘面受市场情绪影响较大,高位回落

农产品板块

油脂:中东冲突加剧导致原油价格剧烈波动,预计近期油脂板块跟随原油震荡运行,关注10月10日左右公布的MPOB棕油月度报告。

蛋白粕:美豆收割压力叠加巴西降雨预期,CBOT美豆盘面下跌,预计近期国内豆粕盘面或跟随美豆下行。菜粕将进入水产饲料的消费淡季,预计短期偏弱运行,关注加拿大的反倾销的调查情况。

黑色板块

煤焦:钢厂对双焦存补库需求,焦炭第五轮提涨落地,焦企开工积极性提升,供应增加,基本面宽松,短期面临回调。

钢矿:钢厂加速复产,供需矛盾有所增加,叠加政策预期交易较为充分,钢矿价格短期面临调整。

铁合金:钢厂采购陆续进行,盘面受宏观带动高位运行。

工业硅: 光伏条线价格调涨难以向下延伸,对工业硅采购情绪不佳,短期震荡运行。

金属金融板块

碳酸锂:高库存及套保需求压制上方空间,碳酸锂有所回调。

铜:宏观情绪降温,短期铜价调整运行。

铝:市场情绪回落,短期震荡偏弱运行。

氧化铝:看涨氛围短期有所缓和,盘面上方压力出现。

03

昨日市场概况

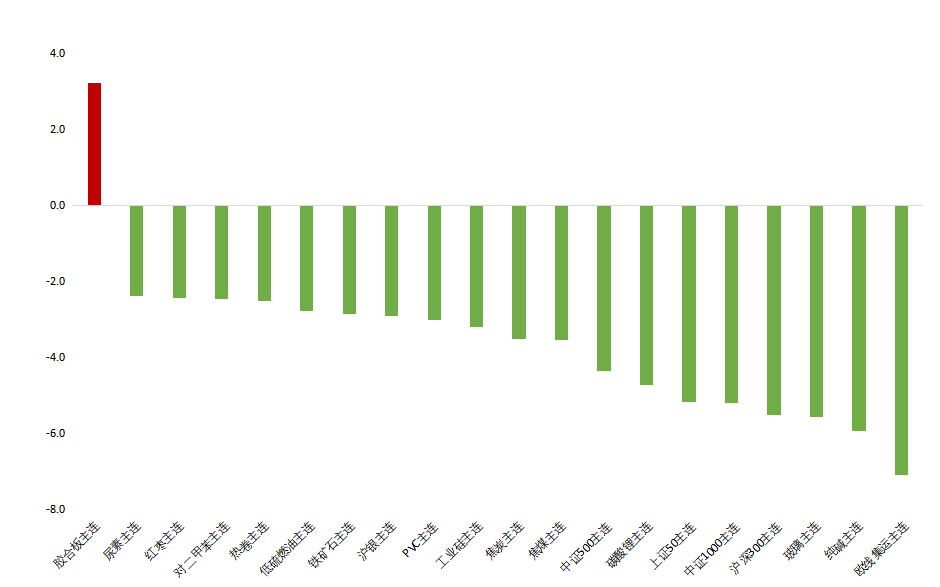

主力合约涨跌幅

数据来源:iFind

数据来源:iFind04

期货日历

(转自:福能期货)