美元减息周期配置美债的投资机会如何

过去一段时间以来,一直在我们的投资社群和公开的直播里和朋友们讨论美元减息周期的资产配置机会,哪些资产在美元的减息周期,有望成为给大家带来回报的“赢家资产”。

在此之前,已经多次和大家科普过一些基本概念,那就是债券的收益率和市场价格成反比,当债券的收益率下降的时候,一般伴随着的是债券市场价格的提升,当债券的收益率上升的时候,一般伴随着的是债券市场价格的调整。

而我们所谓的美元降息周期临近,指的正是美元市场的债券收益率下降的阶段,所伴随的也就是美债价格有望上涨的阶段。

新的宏观周期渐行渐进。

从美元周期的角度来看,我们正在迈入新的宏观周期的前夜,在过去的两三年中,因为美国市场正在经受高通胀的压力,所以我们看到美联储在很短的时间内,将联邦利率水平提升了数百个基点,以求控制通胀水平,并已经把联邦利率水平在高水位维持了很长时间。

进入24年以来,全市场都高度关注美国市场的通胀数据,并逐步看到了美国市场通胀降温的迹象。

截至目前,市场已经广泛预期,美联储将在24年的下半年,逐步开始降息进程。

我们将走入新的美元宏观周期。

美元减息周期的受益资产

正如多次和大家分享的,当美元进入减息周期,随着美元市场利率水平的逐渐降低,我们将看到不同品种和期限的美元债券,有望出现价格的回升,成为这一个周期的受益资产。

今天在我们的市场上,可以从几个不同的角度,看待美元债券产品。

一是美元债券的投资方向,今天在我们的投资池里,能够看到以投资美国国债为主要方向的美元债基金,专业上来说,就是投资的美元利率债。

也能够看到以投资中资美元债为主要方向的美元债基金,这些基金主要投资的是中国机构,比如说银行或者其他公司,在境外市场发行的美元债基金。这实际上是美元信用债。

一般来说,利率债的到期收益率要低一些,同期的信用债的到期收益率要高一些,这里存在着信用利差,也就是利率债一般不担心偿付风险,但信用债需要承担这种风险。

另外是从久期的角度。久期是债券现金流期限的加权,我们可以简单一些理解,就是有些基金持有更长年限的美元债,可能要5年,甚至10年后才会到期。有些基金持有更短久期的美元债,可能一年后就会持有到期。

我们可以把前一种视为长久期美元债,把后一种视为短久期美元债。

一般来说,债券的久期越长,价格波动也就越大。呈现出长久期,相对高波动的特点。

我们怎么选?

那作为投资者,我们应该怎么选呢?

前面已经给大家分析过不同的情况,如果我们选择美元利率债,基本上不用太担心违约的情况,也就是不太担心爆雷或者收不回本金,不用太考虑信用风险。如果我们选择美元信用债,到期收益率会高一些,但是就需要承担发行主体的信用风险,这就需要对发行的主体有研究和了解。

如果投资者不愿承担这种风险,就可以选择利率债。如果投资者希望高一些的收益,就可以在研究和了解债务主体信用风险的情况下,考虑信用债,当然这样就承担了一定的信用风险。

那该选择长久期还是短久期呢?

很多朋友听到债券,可能天然的就以为这是波动非常小的投资品种。其实在债券的世界里,如果你把久期拉得够长,也会经历巨大的波动。

我们来看下面两个例子:

案例1:VGLT(全称:Vanguard Long-Term Try Index ETF)——发行公司Vanguard 久期24.8

2022年年初至今最大回撤38.70%,涨跌幅-30.02%,年化收益率-13.19%(数据来源:Wind)

图1 VGLT走势 统计区间:2022年年初至今 数据来源:Wind

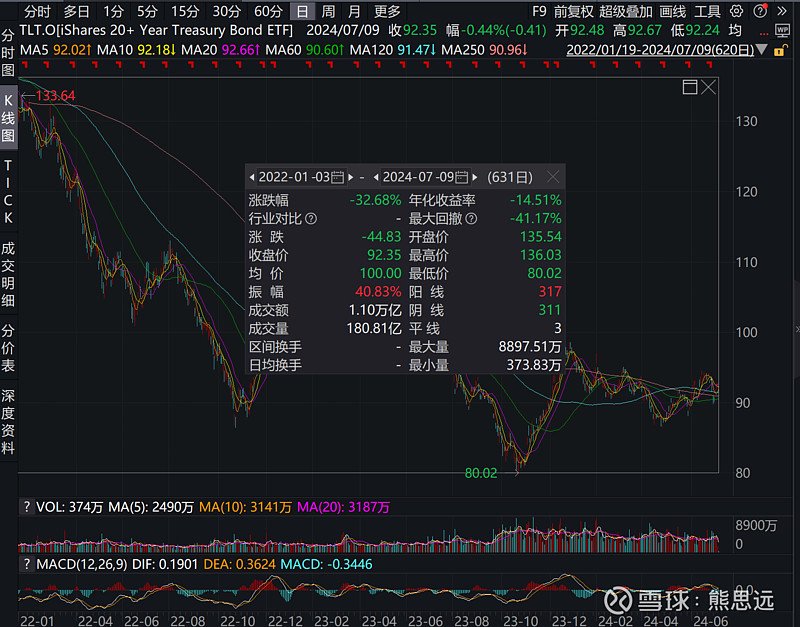

图1 VGLT走势 统计区间:2022年年初至今 数据来源:Wind案例2:TLT(全称:iShares 20+ Year Treasury Bond ETF)——发行公司BlackRock 久期17.6

2022年年初至今最大回撤41.17%,涨跌幅-32.69%,年化收益率-14.52%(数据来源:Wind 统计区间:2022年1月3日至2024年7月9日)

图2 TLT走势 统计区间:2022年年初至今 数据来源:Wind

图2 TLT走势 统计区间:2022年年初至今 数据来源:Wind通过这些例子可以看到,当债券久期变得很长的时候,其波动也是剧烈的,甚至在过去的两三年的加息周期中,长久期美债的调整幅度甚至超过了A股的很多指数。

从这里可以看出,假设是资金期限比较短,不太愿意承受波动,希望更稳地拿到票息收益的资金,更适合短久期的美债产品。

如果是资金期限很长,并且愿意承担价格波动风险,博取资本利得收益的,也可以考虑长久期的美债产品。

四,短久期美债的品种

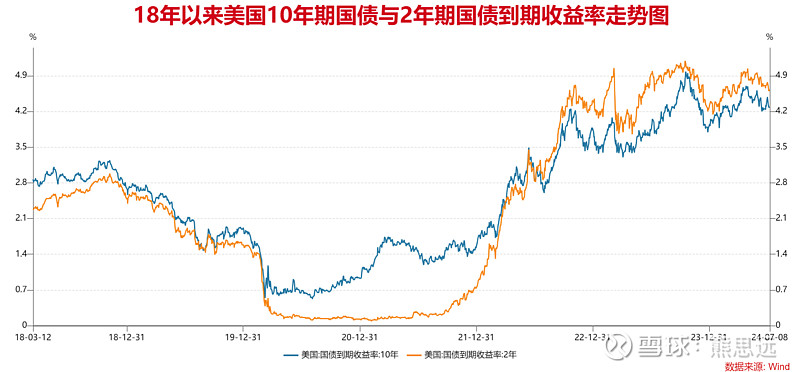

截至2024年7月8日,10年期美国国债到期收益率为4.28%,2年期美国国债到期收益率为4.62%,,1年期美国国债到期收益率为5.02%,6个月期美国国债到期收率为5.29%,3个月期美国国债为5.374%,美国国债市场存在一定的收益率倒挂的现象,短久期美元债反而有更高一些的收益率。

图3 18年以来美国10年期国债与2年期国债到期收益率走势图

图3 18年以来美国10年期国债与2年期国债到期收益率走势图统计区间:2018年年初至今 数据来源:Wind

如果横向对比,这一收益率水平,显著的高于国内利率市场的水平。如果用户希望稳稳的拿到票息收入,又不想承担市场的波动,在目前的周期节点,选择相对短久期一些的美债产品,是一个不错的选择。

以BlackRock发行的短久期美债ETF iShares Short Treasury Bond ETF(简称SHV)为例,过去一年收益率5.35%,最大回撤仅0.03%,呈现出了很高的风险收益比特征,是一个典型的短久期美元债产品。

那我们国内有没有类似的产品呢?

比如下面的这只国海富兰克林美元债产品:003972国富美元债一年持有,就是以短久期美元利率债策略为主。该产品于7月1日完成改造并打开申购,管理费从之前的0.9%下调至了0.7%,并且从一年期封闭式基金转型为一年持有期基金,随时可申购,持有一年以上随时可赎回,提供了一年期维度上配置美元债产品的工具。

这只一年持有期基金目前重点关注美国国债,采取‘哑铃型’久期策略”,以短久期高票息品种为主,以超长久期品种为辅,有望提供潜在弹性,随着降息来临将逐步减少超长债的仓位,增加对中短端美债的关注。与市场上多数开放式QDII美元债产品的“工具型”产品定位,需要投资者自己做申赎择时判断不同,一年持有期的产品条款设计可以更多地由基金经理灵活选择产品久期,投资者更为省心;并且由于有持有期,基金规模比较稳定,也有助于基金经理控制波动和回撤。

在美元利率下行周期逐步靠近的时刻,根据自己的偏好和资金情况,配置符合自身时间偏好,和波动承受能力的产品,有希望在这一轮美元减息周期中成为资产配置上的受益人。