一季度国际收支点评:如何从国际收支视角看待人民币汇率?

文丨明明FICC研究团队

核心观点

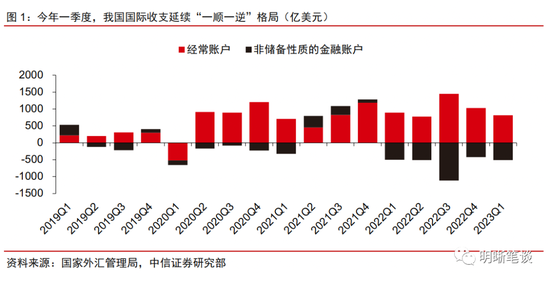

6月30日,国家外汇管理局发布我国2023年一季度的国际收支数据,整体延续“一顺一逆”的格局。其中,在“出口维持一定韧性+进口持续疲弱”支撑货物贸易、跨境活动修复导致服务项逆差走阔的共同影响下,经常账户顺差虽出现收敛态势,但仍保持一定规模。直接投资项和证券投资项均存在一定的资本外流压力,但其他投资账户录得较大规模顺差,有效对冲部分渠道的资金流出压力。基于国际收支分析框架展望人民币汇率,短期内人民币汇率主要受到美元指数阶段性维持高位和国内经济基本面阶段性偏弱的压力。中长期视角下,降息操作有望拉开政策“组合拳”序幕,汇率的核心仍在于基本面,若市场对于未来经济预期转暖, 或带来直接投资账户和证券投资账户修复,人民币汇率有望逐步企稳甚至重回升值通道。

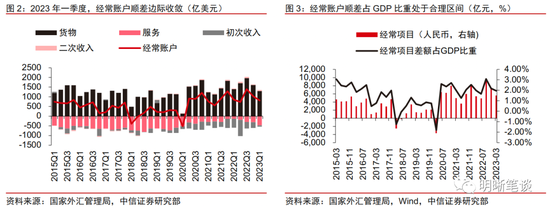

经常账户:顺差保持一定规模,有韧性也有压力。今年一季度,货物顺差收敛叠加服务逆差走阔,带动我国经常账户顺差规模边际收窄,但短期来看仍将保持在较高水平。具体来看,外需承压叠加节假日因素使得货物顺差规模进一步收敛,服务贸易逆差则因居民跨境出行活动的逐步恢复而有所走阔,我国居民从海外获得的收入增加和外国居民从我国获得的投资收益减少共同带动初次收入逆差明显收窄。

金融账户:资本外流压力尚存,但较去年有所收敛。2023年一季度,我国“非储备性质的金融账户”逆差规模继续走阔,储备资产小幅增加。其中,对外直接投资规模增长,但外商来华直接投资规模边际回落,导致直接投资项逆差走阔,预计后续将吸引外商投资的重要性不断提升;受制于中美10年期国债利差深度倒挂,证券投资账户的资本外流压力主要集中于债市,国际收支中的“证券投资:负债:股权”顺差规模实现环比增长,一定程度对冲了债券市场的外资流出压力;其他投资账户录得较大规模顺差,有效对冲部分渠道的资金流出压力。

总结:今年一季度,我国国际收支延续“一顺一逆”格局。基于国际收支分析框架展望人民币汇率:(1)短期内,外需回落压力逐步凸显或导致货物顺差承压、直接投资和证券投资的资本流入放缓,人民币汇率主要受到美元指数阶段性维持高位和国内经济基本面偏弱的影响。(2)中长期视角下,海外补库需求料将带动外需回升,叠加“稳外资、稳外贸”政策支撑,我国出口有望维持一定韧性,货物贸易顺差仍能保持一定规模;降息操作有望拉开政策“组合拳”序幕,汇率的核心仍在于基本面,若市场对于经济未来预期转暖, 或带来直接投资账户和证券投资账户修复。叠加美元指数或随着美国经济逐步承压以及美联储紧缩预期的放缓而有所走弱、以及央行应对外汇大幅波动的政策工具储备丰富,人民币汇率有望逐步企稳甚至重回升值通道。

风险因素:地缘政治的不确定性或扰动人民币汇率;国内经济基本面修复不及预期;海外发达经济体衰退程度超预期;海外主要央行货币政策变动超预期。

正文

6月30日,国家外汇管理局发布我国2023年一季度的国际收支数据,整体延续“一顺一逆”的格局。其中,在“出口维持一定韧性+进口持续疲弱”支撑货物贸易、跨境活动修复导致服务项逆差走阔的共同影响下,经常账户顺差虽有收敛态势,但仍保持一定规模。直接投资项和证券投资项均存在一定的资本外流压力,但其他投资账户录得较大规模顺差,有效对冲部分渠道的资金流出压力。基于国际收支分析框架展望,短期内人民币汇率主要受到美元指数阶段性维持高位和国内经济基本面阶段性偏弱的压力。中长期视角下,降息操作有望拉开政策“组合拳”序幕,汇率的核心仍在于基本面,若市场对于未来经济预期转暖, 或带来直接投资账户和证券投资账修复,人民币汇率有望逐步企稳甚至重回升值通道。

经常账户:顺差保持一定规模,有韧性也有压力

今年一季度,货物顺差收敛叠加服务逆差走阔,带动我国经常账户顺差规模边际收窄,但短期来看仍保持在较高水平。数据方面,2023年一季度,经常项目顺差录得815亿美元。观察分项表现,外需承压叠加节假日因素使得货物顺差规模进一步收敛,服务贸易逆差则因居民跨境出行活动的逐步恢复而有所走阔,我国居民从海外获得的收入和外国居民从我国获得的投资收益减少共同带动初次收入逆差明显收窄。今年一季度,经常项目顺差占GDP比重录得1.96%,继续保持在合理健康区间运行。

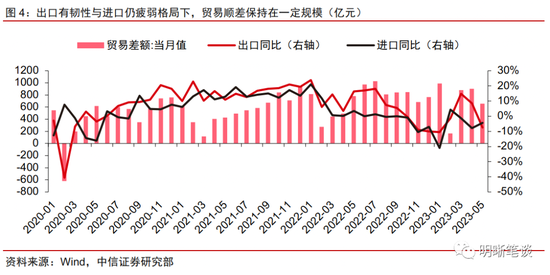

出口有韧性与进口仍疲弱格局下,“货物”项顺差保持在一定规模,成为经常项目顺差的可靠依赖。考虑后续海外经济衰退压力的逐步凸显,“货物”项顺差有压力也有韧性,但规模或较过去两年有所收缩。2023年一季度,我国出口金额与去年基本持平,进口录得-7%的同比下跌。具体来看,同期,出口在贸易伙伴和贸易商品等维度均呈现出边际修复,导致出口在短期内仍维持韧性;虽然一季度的内需持续修复,但受制于大宗商品进口价格同比回落以及地缘政治因素导致部分商品进口表现疲软,进口的整体表现仍是同比深跌状态。在此背景下,我国贸易顺差虽有回落但仍保持一定规模,对经常项目顺差提供重要支撑。往后看,预计在海外发达经济体衰退逻辑延续的情况下,外需回落仍将构成中国出口增长的一大制约。出口有韧性与进口仍疲弱的格局或导致“货物”项顺差有压力也有韧性,但规模或较过去两年有所收缩。

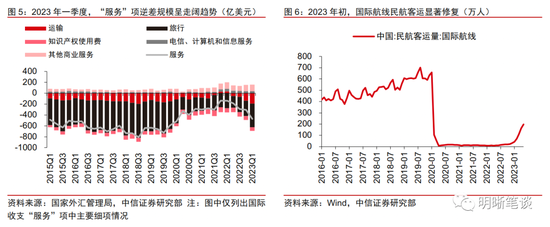

“服务”项逆差规模呈走阔趋势,其中旅游逆差规模的增长是主要原因。运输服务方面,运输收入的回落导致“运输”项逆差规模增长;相较于其他项目而言,规模庞大的“旅行”项在影响我国“服务”项数据的表现中占主导地位。随着2022年末“乙类乙管”方案出台、中外人员往来管理优化,2023年初国际道路客运服务优化,文旅部有序恢复出境团队旅游和“机票+酒店”业务以及部分国家先后放宽对我国入境人员的新冠防疫措施等一系列利好政策落地,为出境旅游在客观条件方面提供了重大便利,今年一季度,我国国际航线的民航客运量显著回升。在此背景下,“旅行”服务逆差规模进一步增长,成为服务逆差规模走阔的主要原因。往后看,在政策助力叠加居民内在需求回升作用下,2023年出境活动有望持续回暖,服务逆差或延续扩大趋势。

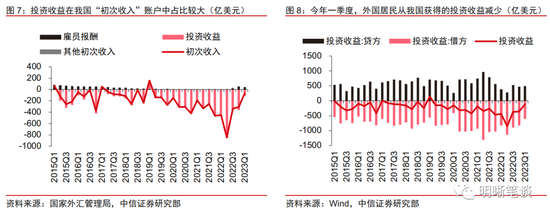

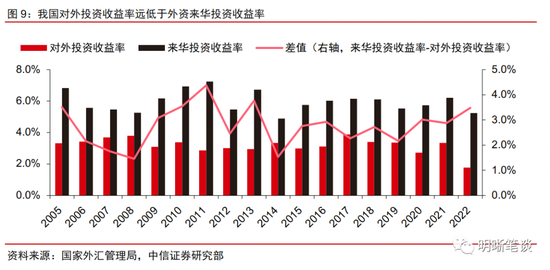

我国居民从海外获得的收入增加和外国居民从我国获得的投资收益减少共同带动初次收入逆差明显收窄。“初次收入”账户包括雇员报酬、投资收益和其他初次收入三个分项,其中投资收益在我国“初次收入”账户中占比较大,具体包括“因金融资产投资而获得的利润、股息(红利)、再投资收益和利息”。该账户逆差往往表明我国居民通过海外资产而获得的投资收益低于外国居民通过我国资产而获得的收益。今年一季度,由于美联储持续加息导致美债利率高位运行,“投资收益:贷方”(我国居民从海外获得的收入)规模为496亿美元,同比增加29.6%。“投资收益:借方”(外国居民从我国获得的收入)规模录得609亿美元,同比下跌26.3%,以上两个因素的相互作用带动初次收入逆差明显收窄。但从逐年表现来看,我国对外投资收益率远低于外资来华投资收益率,一方面,对外投资收益率水平较低在一定程度上表明居民和企业需要提升其海外资产配置能力;另一方面,来华投资的高收益也体现出我国国内市场发展的巨大潜力,这对未来继续吸引外资持续流入具有积极作用,获得的高收益或重新体现在金融账户中的“直接投资”账户和“证券投资”账户的流入。

金融账户:资本外流压力尚存,但较去年有所收敛

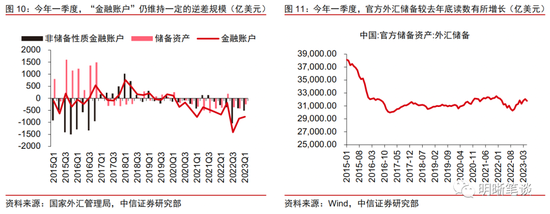

2023年一季度,我国“非储备性质的金融账户”逆差规模继续走阔,储备资产小幅增加。具体来看,今年一季度“非储备性质的金融账户”逆差规模达508亿美元,较去年四季度规模环比走阔,其中直接投资和证券投资账户均录得不同程度的逆差。储备资产方面,整个一季度,国际收支维度的储备资产增加255亿美元,其中黄金储备增加35亿美元,外汇储备增加206亿美元;从央行公布的官方外汇储备余额口径来看,截至今年3月,官方外汇储备余额录得31838亿美元,较2022年12月读数增加561.8亿美元,主要原因为汇率折算等非交易因素的影响。

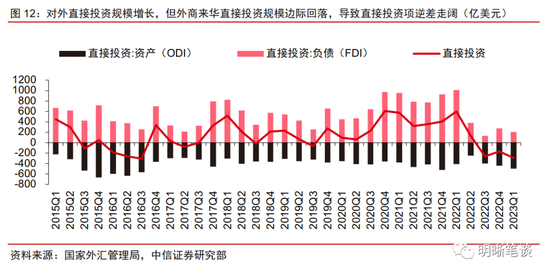

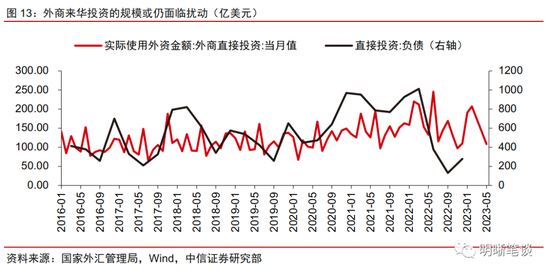

对外直接投资规模增长,但外商来华直接投资规模边际回落,导致直接投资项逆差走阔。2023年初,一方面,随着疫情因素的趋缓以及国内经济预期的改善,外商对于国内经济基本面的信心逐步修复,1月和2月的当月实际使用外商直接投资金额有所回暖。但从国际收支维度来看,今年一季度“直接投资:负债”(即外商来华投资)的规模较去年四季度相比略有下滑。另一方面,国内防疫政策的大幅优化或便利国内部分主体加快对外投资步伐,带动我国对外直接投资规模增长。往后看,随着高质量建设“一带一路”等政策推动,我国对外直接投资有望保持一定增长,而外商来华直接投资或仍面临地缘政治因素的扰动。因此,预计吸引外商投资的重要性将不断提升,推动我国加入CPTPP和DEPA等更多高标准经贸协议、有序推进海南自贸港建设,或将成为我国更高质量、更大规模地吸引外商来华投资的重要举措。

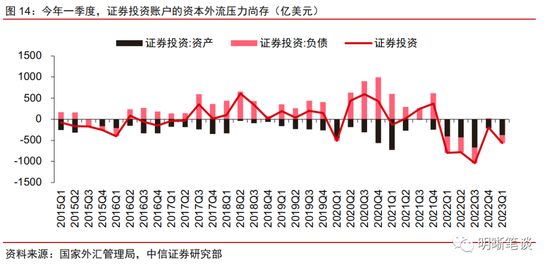

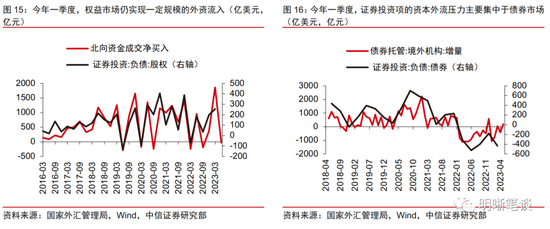

证券投资账户的资本外流压力尚存。今年一季度,在欧美央行继续收紧货币流动性的背景下,我国国际收支中的证券投资项录得564亿美元的逆差规模。以美债为代表的海外债券利率上行导致其配置价值凸显,进而使得我国对外证券投资规模增长,其中对外债券投资规模增速明显。同时,来华证券投资规模减少。具体来看,股市方面,2023年一季度,北向资金维持一定规模的净流入,因此国际收支中的“证券投资:负债:股权”顺差规模也实现环比增长,一定程度对冲了债券市场的外资流出压力;债市方面,尽管3月外资短暂恢复少量增持,但受制于中美10年期国债利差深度倒挂,今年1-5月的外资持债整体呈现减持状态,“证券投资:负债:债券”也成为证券投资账户逆差的主要来源。展望未来,股债两市吸引外资来华证券投资持续净回流的关键或是经济基本面的修复程度和幅度、中美利差等。

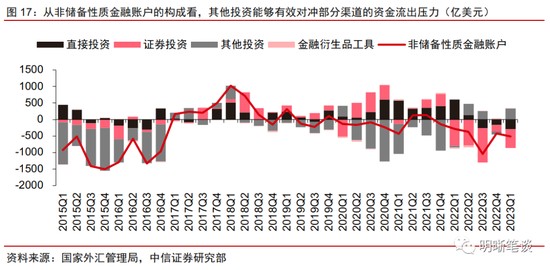

其他投资账户录得较大规模顺差,有效对冲部分渠道的资金流出压力。2020-2021年,受益于良好的疫情防控,我国经济基本面表现强劲,叠加美联储保持宽松货币政策,我国的直接投资和证券投资账户呈现较高规模的资本流入,在此背景下其他投资项呈现净流出状态。2023年一季度,我国对境外其他投资净流出规模收窄至129亿美元,同时吸收其他投资净流入规模203亿美元,导致“其他投资”项录得331亿美元的顺差,有效对冲部分渠道的资金流出压力。由此来看,其他投资项对于我国国际收支自主平衡起到重要作用。从分项来看:(1)“其他投资:资产”(代表我国对境外其他投资)方面,“货币和存款”净流入221亿美元,“贷款”分项的净流出312亿美元,季节性因素导致一季度企业出口收款较快,导致贸易信贷资产净流入增加;(2)“其他投资:负债”(代表我国吸收来自境外的其他投资)方面,吸收货币和存款415亿美元,同时偿还进口应付款导致贸易信贷负债净流出342亿美元。

总结

今年一季度,我国国际收支延续“一顺一逆”格局。在“出口维持一定韧性+进口持续疲弱”支撑货物贸易、以及跨境活动修复导致服务项逆差走阔的共同影响下,经常账户顺差虽出现收敛态势,但仍保持一定规模。直接投资项和证券投资项均存在一定的资本外流压力,但其他投资账户录得较大规模顺差,有效对冲部分渠道的资金流出压力。

基于国际收支分析框架展望人民币汇率:(1)短期内,外需回落压力逐步凸显或导致货物顺差承压、直接投资和证券投资的资本流入放缓,人民币汇率主要受到美元指数阶段性维持高位和国内经济基本面偏弱的影响。(2)中长期视角下,海外补库需求料将带动外需回升,叠加“稳外资、稳外贸”政策支撑,我国出口有望维持一定韧性,货物贸易顺差仍能保持一定规模;降息操作有望拉开政策“组合拳”序幕,汇率的核心仍在于基本面,若市场对于未来经济预期转暖, 或带来对直接投资账户和证券投资账户修复。叠加美元指数或随着美国经济逐步承压和美联储紧缩预期的放缓而有所走弱、以及央行应对外汇大幅波动的政策工具储备丰富,人民币汇率有望逐步企稳甚至重回升值通道。

风险因素

地缘政治的不确定性或扰动人民币汇率;国内经济基本面修复不及预期;海外发达经济体衰退程度超预期;海外主要央行货币政策变动超预期。